Facebook

Facebook twitter

twitter RSS

RSS

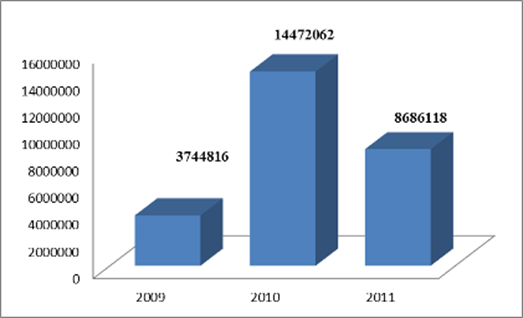

Рис.5. Динамика нераспределенной прибыли ОАО Банк «Екатеринбург» за 2009-2011 гг.

Важным показателем анализа финансово-экономического состояния банка являются источники собственных средств. Данный показатель на 2011 год составил 78035853 тыс. руб., а в 2009-59963377 тыс. руб. таким образом, за три года данный показатель вырос на 30,14% или на 18072476,00 тыс. руб.

За 2009-2011 годы произошло увеличение объема нераспределенной прибыли (рисунок 2.1) на 4941302,00 тыс. руб. или в 2,3 раза, в основном за счет проведения более активной рекламной кампании направленной на увеличение количества привлеченных средств.

За рассматриваемый период значительно выросли и активы банка (на 20,6% или 97838756,00 тыс. руб.), что свидетельствует о стабильном положении банка на рынке.

В связи с постоянно производимыми изменениями в организационной структуре банка, численность работников имели различные показатели в динамике, но заработная плата сотрудников имеет положительную динамику к увеличению (на 2,6 тыс. руб. либо на 10,7%)

Наибольшую долю в структуре доходов составляют проценты от ссуд, предоставленных клиентам: в 2009 г. они составили 63%, в 2010 г.– 33%, а в 2011- 84% т.е. произошло увеличение удельного веса данного дохода на 21%.

В 2011 г. понизился удельный вес комиссионных доходов и прочих операционных доходов: если в 2009 г. они составляли 10 и 20%, то в 2011 г. – 2% и 12% соответственно, т.е. произошло снижение удельного веса по данным статьям доходов на 10% и 8% соответственно. Указанные изменения в структуре доходов могут свидетельствовать о расширении деятельности ОАО Банк «Екатеринбург» по размещению средств в виде кредитов и об увеличении доходности ссудных операций.

Наиболее значимыми для Банка являются процентные доходы, поскольку они являются главным фактором формирования прибыли кредитных организаций. В связи с этим целесообразно провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования совокупного дохода.

Анализ процентных доходов Банка представлен в приложения Б.

Данные приложения Б свидетельствуют о том, что наиболее значимыми процентными доходами Банка являются доходы, полученные от предоставления ссуд клиентам: в 2009г. и 2010г. их доля в общем объеме процентных доходов составляла 100%.

При этом чистая ссудная задолженность, и преобладающая в совокупных активах Банка, увеличилась по сравнению с 2009 г. на 24,72%. (в 2009 г. доля чистой ссудной задолженности в общем объеме активов составляла 97,5%, а в 2011 г. – 99,1%).

Динамика объема и структуры расходов рассмотрены в таблице 3.

Анализируя динамику и структуру расходов видно, что в 2009 г. наибольший удельный вес в структуре расходов занимали операционные расходы (51,43%), которые к 2011 г. уменьшились на 5921619 тыс.руб., а их доля снизилась на 8%.

В 2011 г. наблюдается снижение доли расходов на проценты, уплаченные по привлеченным средствам банков, по сравнению с 2009 г. на 4,25%, разница в суммовом выражении составила 2945688 тыс.руб. Доля процентных расходов по привлеченным средствам клиентов увеличилась на 1,05%, в суммовом выражении указанные расходы выросли на 483718 тыс.руб. Значительно выросли расходы Банка, связанные с создание резервов на возможные потери – на 11549926 тыс.руб.

В целом совокупные расходы ОАО Банк «Екатеринбург» за анализируемый период снизились на 1500534 тыс.руб. или на 2,27%, в то время как совокупные доходы за этот же период увеличились в 5,9 раза. Это в целом может свидетельствовать о повышении эффективности деятельности Банка. Динамика расходов и доходов Банка в целом представлена на рис. 6.

Еще по теме:

Коммерческий банк – финансовый посредник

Одной из самых важных функций выполняемых банком, является посредническая функция. Предоставляя ссуды своим клиентам, банки выполняют роль финансовых посредников, принимая денежные средства вкладчиков и предоставляя их заемщикам. Эта деят ...

Особенности рынка капитала в Республике Беларусь

На данном этапе развития экономических отношений в Беларуси одной из основных проблем является непонимание потребности в развитом рынке капитала, и, как следствие, недостаточное использование его инструментов и возможностей. Несмотря на н ...

Анализ депозитных

операций ОАО ГБ Нижний Новгород за 2006-2008 гг.

Как уже было ранее сказано, сбережения населения по-прежнему являются основной ресурсной базой ОАО ГБ Нижний Новгород, поэтому основной упор депозитной политики Банка делается на развитие вкладных операций для того, чтобы разработать новы ...