Facebook

Facebook twitter

twitter RSS

RSS

Подводя итоги работы Динского ОСБ РФ № 5186 следует отметить, что за анализируемый период в условиях выхода экономики российских регионов из кризисного состояния наблюдается рост всех основных показателей деятельности банка, что свидетельствует о стремлении Сберегательного Банка создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и установления долгосрочных партнерских отношений.

Далее рассмотрим структуру кредитного портфеля банка, основные моменты реализации кредитной политики.

Кредитный портфель на 01.01.2010 г. вырос в 2 раза и составил 35275 тыс. руб. Срочная ссудная задолженность на 01.01.2010 г. увеличилась на 6859 тыс. руб. Удельный вес кредитных вложений в активе баланса Динского ОСБ № 5186 на 01.01.2010 г. по сравнению с 01.01.2008г. увеличился и составил 18%, что является положительным моментом в деятельности банка.

Существенный рост показателей напрямую связан с расширением спектра и улучшением качества предоставляемых услуг, увеличением количества проведенных операций, ростом числа клиентов, которые сделали свой выбор в пользу Сберегательного банка РФ.

Наращивая кредитный портфель, банк постоянно стремится к достижению высокой прибыльности, финансовой устойчивости, ликвидности, для чего осуществляет формирование эффективной системы управления кредитными рисками, основанную на строгой оценке финансовой возможности заемщика и наличия ликвидного обеспечения.

ДинскоеОСБ РФ № 5186 предоставляет кредиты в соответствии с разработанной кредитной политикой на условиях возвратности, платности, срочности, обеспеченности и целевого использования.

В структуре кредитного портфеля по формам кредитования на 01.01.2010 г. преобладали обычные кредиты - 58%, доля возобновляемых и не возобновляемых кредитных линий составила - 38%, доля овердрафтов -4%.

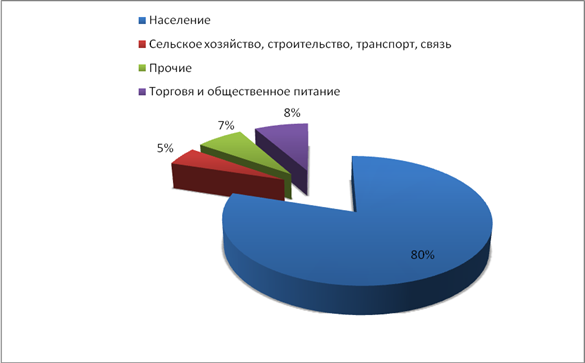

При анализе структуры кредитного портфеля банка по секторам экономики на 01.01.2010 г., можно сделать вывод о том, что наибольшую долю занимает кредитование населения - 80%, значительно меньше приходится на кредитование торговли и общественного питания - 7%, кредитование сельского хозяйства, строительства, транспорта, связи занимает - 5%, и на прочие кредитование - 8% (рис. 2.2).

Рис. 2.2. Структура кредитов Динского ОСБ РФ № 5186 по секторам экономики на 01.01.2010г.

Сегодня население предъявляет спрос в основном на краткосрочные кредиты - на неотложные нужды, на долгосрочные кредиты - на приобретение и строительство недвижимости.

Кредитная политика Сберегательного банка РФ направлена на решение определенного спектра услуг населения. Эта программная ориентация обусловила появление таких видов кредитов, как «образовательный» кредит, кредит под заклад ценных бумаг, кредит под залог мерных слитков драгоценных металлов, кредитование VIP-клиентов. Такое многообразие кредитов вызвано стремлением максимально соответствовать запросам клиентов, удовлетворяя потребности заемщиков разного достатка.

В настоящее время меняются основные направления, определяющие кредитную политику банка, происходит наращивание объемов кредитного портфеля, усиление внимания к потребительскому кредитованию. Как следствие - появление спроса, оживление рынка потребительских кредитов, появление новых предложений и возможностей расширения деятельности банка за счет кредитования населения.

Еще по теме:

Перспективы развития системы медицинского страхования

В современных условиях необходим принципиально новый подход к организации здравоохранения, гарантирующий право каждого гражданина на получение медицинской помощи, соответствующей уровню развития как страны в целом, так и отдельных ее реги ...

Организационно-экономическая характеристика банка

Открытое акционерное общество «НОМОС-БАНК-Сибирь» (ОАО «НОМОС-БАНК-Сибирь») работает на рынке банковских услуг с 1992 г., имеет генеральную лицензию ЦБ РФ на право проведения банковских операций № 410.

По состоянию на 01.01.2013 г. на фи ...

Специфика кредитных рисков при кредитовании физических лиц в условиях

кризиса

Систематизация подходов различных авторов к пониманию сущности риска и раскрытие особенностей процесса кредитования населения позволили выработать следующее определение риска коммерческого банка при кредитовании физических лиц – это вероя ...