Facebook

Facebook twitter

twitter RSS

RSS

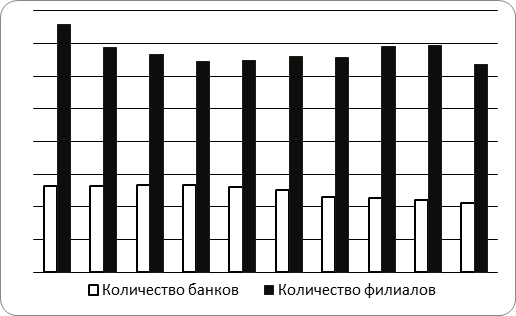

Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товаров. На данный момент насчитывается 1056 кредитных организации, по сравнению с 1 января 2009 года их количество сократилось на 4,7% (в 2009 году насчитывалось 1108), в 2008 году насчитывалось 1136 кредитных организаций, по сравнению с 2009 их количество уменьшилось на 2,5%. Что же касается филиалов кредитных организаций то их число сократилось. На данный момент их насчитывается 3153, на начало 2009 года их насчитывалось 3470 (Рисунок 1).

Рисунок 1 – Количество банков и филиалов за 2001-2010 гг.

В связи с требованиями Банка России происходят качественные преобразования институциональной структуры банковской системы: укрупнение банков за счет слияний и поглощений; отзыв лицензий и банкротство несостоятельных кредитных организаций за счет усиления банковского надзора. Снижение количества филиалов связано с тем, что крупные многофилиальные банки в условиях кризиса проводят политику снижения издержек, за счет оптимизации своих издержек.

[6, c.13]

Одним из важнейших показателей банковской системы является банковский капитал (Таблица 1).

Таблица 1 – Динамика собственного капитала и совокупных активов в банковском секторе

|

на 01.01.07 |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 | |

|

Собственные средства (капитал) банковского сектора, млрд. руб |

1692,7 |

2671,5 |

3811,1 |

4620,6 |

|

Темп прироста капитала, % |

36,3 |

57,8 |

42,7 |

21,2 |

|

Совокупные активы (пассивы) банковского сектора, млрд. руб |

13 963,5 |

20 125,1 |

28 022,3 |

29 430,0 |

|

Темп прироста активов, % |

44,0 |

44,1 |

39,2 |

5,0 |

Как видим, начиная с 2009 года темп прироста уменьшается, главной причиной этого является мировой финансовый кризис, который дестабилизировал российский финансовый рынок в 2008 году. Что же касается активов кредитных организаций то можно наблюдать следующую тенденцию.

В связи с кризисом в конце 2008 году, структура пассивов кредитных организаций поменялась. Рассмотрим структуру пассивов ниже.

Таблица 2 – Структура пассивов за 2008-2010 гг.

|

Пассивы |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 | |||

|

млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Фонды и прибыль кредитных организаций |

2 809,2 |

14,0 |

3 109,2 |

11,1 |

3 766,4 |

12,8 |

|

Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Банка России |

34,0 |

0,2 |

3 370,4 |

12,1 |

1 423,1 |

4,8 |

|

Счета кредитных организаций |

194,4 |

1,0 |

346,0 |

1,2 |

273,1 |

0,9 |

|

Кредиты, депозиты и прочие привлеченные средства, полученные от других кредитных организаций |

2 807,4 |

13,9 |

3 639,6 |

13,0 |

3 117,3 |

10,6 |

|

Средства бюджетов, государственных и других внебюджетных фондов на расчетных счетах |

45,1 |

0,2 |

29,8 |

0,2 |

34,1 |

0,1 |

|

Вклады физических лиц |

5 159,2 |

25,6 |

5 907,0 |

21,1 |

7 485,0 |

25,4 |

|

Депозиты и прочие привлеченные средства юридических лиц |

3 520,0 |

17,5 |

4 945,4 |

17,6 |

5 466,6 |

18,6 |

|

Другие средства клиентов |

275,5 |

1,4 |

292,2 |

1,0 |

219,8 |

0,7 |

|

Другие средства организаций |

3 232,9 |

16,1 |

3 521,0 |

12,6 |

3 857,4 |

13,1 |

|

Облигации, векселя и банковские акцепты |

1 112,4 |

5,5 |

1 131,6 |

4,0 |

1 161,3 |

3,9 |

|

Прочие пассивы |

915,3 |

4,5 |

1 677,0 |

6,0 |

2 557,4 |

8,7 |

Еще по теме:

Функции Центрального Банка РФ

Банк России выполняет следующие функции:

· во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

· м ...

Механизм функционирования кредитной системы

Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных ...

Проблемы финансирования ОМС

Выработка приоритетов в сфере здравоохранения или выбор между альтернативными вариантами управленческих решений по распределению ресурсов приобретает все большую важность в связи с растущим разрывом между имеющимися ресурсами и потребност ...