Facebook

Facebook twitter

twitter RSS

RSS

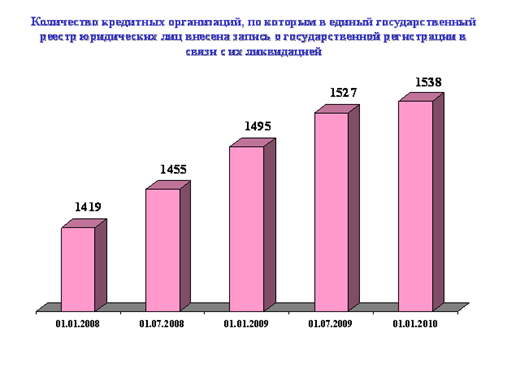

Согласно представляемой в Банк России отчетности по состоянию на 1 января 2010 года, в единый государственный реестр юридических лиц внесена запись о государственной регистрации в связи с ликвидацией по 1 538 кредитным организациям.

Рис.2. Количество кредитных организаций, по которым в единый государственный реестр юридических лиц внесена запись о государственной регистрации в связи с ликвидацией

Как мы видим развитие кредитной системы России очень противоречиво и проблемно. Еще нужно сделать очень многое для дальнейшего развития и поддержания на должном уровне кредитной системы. И это развитие будет зависеть не только от Банка России, но и от руководителей кредитных организаций.

Современная кредитная система РФ в 2010 году наиболее близко находится к системе кредитных систем экономически развитых стран мира. В настоящее время, в кредитной системе РФ есть слабое звено, так называемый третий ярус. В нём находятся в основном страховые компании, которые тормозят развитие этого яруса, и развитие всей кредитной системы РФ. Необходимо создание полноценного рынка капиталов, и его составляющую, рынок ценных бумаг. Но для этого, нужны условия для широкой приватизации государственных собственностей. Такой подход будет хорошо стимулировать развитие этого яруса, и он будет меньше тормозить кредитную систему РФ в 2011 году.

Создание современной кредитной системы РФ ушло на длительный период в истории, он и определил социальные и экономические условия в развитии нашей страны. Кредитные системы в Российской Федерации проходили в несколько этапов. Формирование развивалось в основном по законам капиталистов, они и отражали социальную и экономическую составляющую кредитной системы в РФ. По своей структуре и функциям она была предельно похожа на кредитную систему, которая использовалась в ведущих капиталистических державах мировой экономики. До 2010 года, в России существовала только трёхъярусная система кредитов, каждый ярус состоял из нескольких звеньев

Еще по теме:

Работа банка по оценке кредитоспособности потенциальных кредитополучателей

В качестве элементов кредитоспособности главным образом можно рассматривать: правоспособность (дееспособность) потенциального кредитополучателя; организационная прочность предприятия и качество управления им; постановка бухгалтерского уче ...

Оценка мониторинга деятельности коммерческих банков

Контроль за эффективностью сберегательной политики коммерческого банка может осуществляться с помощью проведения мониторинга. С одной стороны мониторинг это наблюдение за рынком сбережений. А с другой стороны - это процесс анализа и прогн ...

Методы привлечения клиентов в сегментах B2B и B2C: сходства и

различия

Если представить все известные методы привлечения клиентов в виде таблицы и отметить в ней те, которые подходят для сегментов B2B и B2C, то мы получим наглядную картину работы отделов маркетинга на разных предприятиях.

Очевидно, что для ...