Facebook

Facebook twitter

twitter RSS

RSS

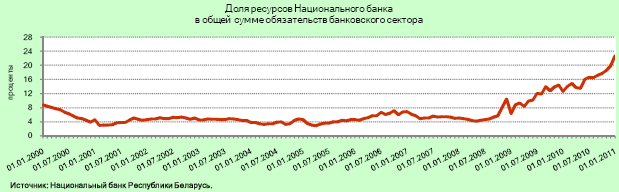

Основным источником пополнения ресурсной базы банковского сектора в 2010 году были средства Национального банка, рост заимствований которых происходил очень интенсивно (Рисунок 6). Объем предоставленных Национальным банком банковскому сектору ресурсов возрос по сравнению с 2009 годом в 2,7 раза – с 8,4 до 22,9 трлн. рублей [14].

Рисунок 6 – Доля ресурсов Национального банка в общей сумме обязательств банковского сектора Республики Беларусь

В рублевой ресурсной базе банков удельный вес средств Национального банка к началу 2011 года достиг 38,2 процента, увеличившись за последние два года в 4 раза. На 01.01.2009 в структуре обязательств банковского сектора в белорусских рублях доля ресурсов, предоставленных Национальным банком, составляла 9,6 процента, на 01.01.2010 – 21,6 процента.

Быстрому росту доли средств Национального банка в рублевых пассивах банков способствовали операции по обмену депозитами, при которых банки размещали иностранную валюту на различные сроки в Национальном банке в форме депозитов, получая взамен рублевые ресурсы для кредитования реального сектора экономики. При этом валютные риски принимал на себя Национальный банк, однако одновременно возрастала зависимость устойчивости банков от его способности исполнять обязательства в иностранной валюте [14].

Гораздо более низкими темпами прирастали объемы привлеченных средств населения и субъектов хозяйствования (их доля в общем объеме обязательств банковского сектора за 2010 год уменьшилась на 4,3 и 3,3 процентных пункта соответственно), что существенно снизило значимость данных источников пополнения ресурсной базы в расширении банками внутреннего кредитования и поддержания ликвидности банковского сектора (Рисунок 7).

Рисунок 7 – Структура обязательств банковского сектора Республики Беларусь

Для оценки чувствительности банковского сектора к маловероятным, но возможным вариантам развития событий Национальным банком проводится моделирование различных ситуаций поведения населения, юридических лиц, в т.ч. с использованием инструментария стресс-тестирования.

В рамках стресс-тестирования риска ликвидности банковского сектора Национальный банк Республики Беларусь использует 2 основных сценария: сценарий оттока вкладов населения и предприятий (предусматривает 3 варианта: отток 5 %, 10 % и 20 %) и сценарий оттока средств нерезидентов в иностранной валюте (предусматривает 3 варианта: отток 10 %, 25 % и 50 %).

Результаты проведенного по состоянию на 01.01.2011 стресс-тестирования банковского сектора Республики Беларусь представлены на диаграммах.

Анализ различных вариантов развития ситуации оттока вкладов населения и предприятий показывает, что даже при 20-процентном оттоке вкладов населения и средств предприятий со счетов устойчивость банковского системы в целом по всем основным показателям не подверглась бы катастрофическим испытаниям. При этом показатели мгновенной, текущей и краткосрочной ликвидности в разрезе групп банков остаются существенно выше нормативного порога при реализации любого из вариантов сценария. Значения соотношения ликвидных и суммарных активов превышают установленный норматив по всем группам банков по сценариям с 5-процентным и 10-процентным оттоком вкладов, в случае же с 20-процентным оттоком вкладов населения и средств предприятий группа «частные банки» столкнется с невыполнением норматива.

Еще по теме:

Нормативно-правовое регулирование ипотечного кредитования

Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют:

- гражданский кодекс Р ...

Современная кредитная система

Современная кредитная система России функционирует в соответствии с двумя специализированными федеральными законами: Законом «О банках и банковской деятельности в РСФСР» 1990г. и Законом 1990г. «О Центральном банке РСФСР», а также Граждан ...

Анализ депозитной политики

ОАО ГБ Нижний Новгород

Важное место в депозитной политике любого банка занимает ценообразование. Возможность снизить цену за услуги и потеснить таким образом конкурентов определяется для банка уровнем затрат и рентабельностью его услуг. Бесспорно, что ниже опре ...