Facebook

Facebook twitter

twitter RSS

RSS

Скорость обращения денег, рассчитываемая как отношение номинального валового внутреннего продукта к объему денежной массы, находящейся в обращении, снизилась к 2004 г. по сравнению с 2003 г. на 0,3 оборота и составила 6,7 оборота, по данным Банка России. На протяжении 2004 г. она не была стабильной: если в первом полугодии этот показатель в среднем равнялся 11 оборотам, то во втором - 9,5.

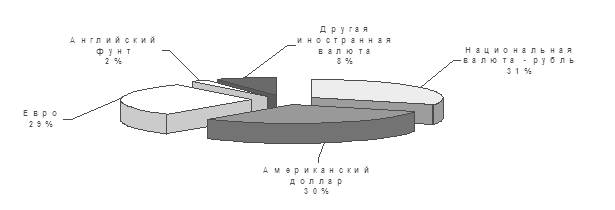

На сегодняшний день главной особенностью денежного рынка в России является то, что около 35–40 % в составе наличности составляет доллар и другая иностранная валюта (рисунок 2.2).

|

Рисунок 2.2 – Средне–статистическая структура наличного обращения на российском денежном рынке в 2005 г.

Сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами.

Безналичный денежный рынок в России составляет в 2002–2005 г.г более 60 % (Приложение А). В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги. Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует коммерческий банк путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

Банковские депозиты могут быть созданы путем размещения в банке наличных денег клиента (вклада, депозита). В этом случае происходит замена банкнот на депозитное долговое обязательство банка (пассивная операция банка). Депозиты до востребования наименее прибыльны для банков, поскольку неопределенность сроков изъятия денежных средств не позволяет их размещать в высоко прибыльные активы.

Значительно более выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные – на срок более одного года), а также накопительные сберегательные вклады (депозиты). Процент по таким вкладам определяется сроком вклада и его размером.

Еще более привлекательными являются депозитные сертификаты - ценные бумаги, которые банк продает клиенту на определенный срок с обязательством его выкупа под определенный процент. Депозитные и сберегательные сертификаты могут быть выкуплены в любое время в течение периода их действия, а проценты начисляются со дня приобретения, размер которых зависит от размера и срока вклада

Кроме того, значительная масса безналичных денежных средств находится в различных ценных бумагах – акциях, облигациях, векселя и других. Безналичное функционирование денег на денежном рынке в виде ценных бумаг сокращает наличные деньги в обращении, снижает издержки обращения, повышает эффективность денежно – кредитной системы.

Эффективность и направленность денежно-кредитной сферы обусловливает денежно-кредитная политика Центрально Банка России при помощи различных способов и приемов, основные из которых рассмотрим в следующей главе данной курсовой работы.

Еще по теме:

Роль центрального банка в банковской системе

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческ ...

Российская практика

Российские банки в своей практике используют подобные методы оценки, например в Сбербанке РФ платежеспособность заемщика определяется следующим образом:

Р = ДчхКхТ, (12.1)

где Дч – среднемесячный доход (чистый) за 6 месяцев за вычетом в ...

Зарубежный опыт медицинского страхования

Медицинское страхование, или, точнее, страхование медицинских расходов, представляет важную составляющую социальной инфраструктуры любой развитой страны.

В мире сложилось несколько моделей национального здравоохранения. США придерживаютс ...