Facebook

Facebook twitter

twitter RSS

RSS

В последние месяцы 2011 г. темпы роста собственного капитала у банковзаметено отставали от роста активов, поэтому достаточность капитала вбанковской системе. В августе 2011 г. собственный капитал российских банковвырос на 0,7% против роста активов на 2,0%, в июле рост активов исобственного капитала был примерно одинаковым (на уровне 1,0% замесяц). При этом в сентябре 2011 г., по предварительным оценкам, разницаоказалась очень большой — темп роста активов составил 5,5%, а ростсобственного капитала — всего1,0%. В третьем квартале 2011 г. активыросли быстрее собственного капитала в 3 раза.Всего с начала 2011 г. собственный капитал вырос на 3,5%, что немного по меркам докризисных лет.Однако в 2010 г. динамикабыла еще более слабой — за первые восемь месяцев 2010 г. собственный капитал и вовсе показывал отрицательную динамику.

Слабый рост собственного капитала при более быстром ростеактивов обусловил снижение достаточности капитала в банковскойсистеме снижается. За восемь месяцев 2011 г. средняя достаточностькапитала в банковской системе снизилась с 18,1% до 15,2% на 01.10.2011 г. Тем самым средняя достаточность ужеприближается к минимальным значениям докризисного времени — в2008 г. средняя достаточность была на уровне 14–15%.

Важно, что распределение капитала неоднородно, и в банковскойсистеме насчитывается порядка 200 банков, которым необходимадокапитализация.

С 01.01.2012 г., увеличились требования по минимальному допустимому объемусобственного капитала, рост собственного капитала немногоувеличивается. Это происходит за счет тех банков, которыесейчас не удовлетворяют данному требованию, но ищут способнарастить капитал.

Собственные средства (капитал) действующихкредитных организаций на 01.01.2010 г.составили 4 620,6 млрд руб. Темп прироста капитала в 2009 г. по сравнению с 2008 г. снизился вдвое(21,2% против 42,7%). Рост капитала в значительноймере был обусловлен наращиванием отдельнымикредитными организациями своих уставных капиталов. Меры государственной поддержки, оказаннойбанковскому сектору, также способствовали наращиванию капитала банковского сектора [43].

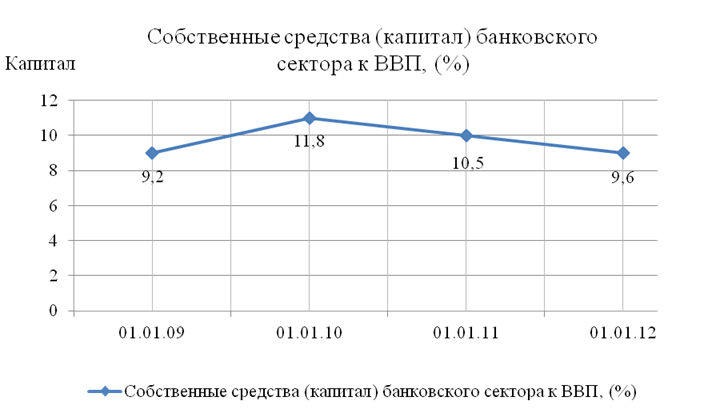

За 2009 г. увеличилось отношение капиталабанковского сектора к ВВП (с 9,2% на 01.01.2009 г. до11,8% на 01.01.2010 г.), а также отношение капитала кактивам банковского сектора — с 13,6%до 15,7% соответственно(рис. 2.1).

Рис. 2.1. Отношение собственных средств (капитала) к ВВП*

*Источник: [22]

В 2011 г. в условиях продолжающегосяроста ВВП отношение собственных средств(капитала) банковского сектора к ВВП сократилось на 0,9%.

На 01.01.2011 г. отношение собственных средств (капитала) к ВВП составил 10,5%, а на 01.01.2012 г. снизился до 9,6%.

За 2011 г. собственные средства (капитал)действующих кредитных организаций выросли на 10,8% (за 2010 г. — на 2,4%) и на 01.01.2012 г. достигли 5 242,1 млрд руб. В условиях роста экономики ирасширения банковской деятельности часть принимаемых кредитными организациями рисков потребовала покрытия капиталом, накопленным за предыдущие годы.

Значимость факторов роста собственных средствразличается по группам кредитных организаций.В группе банков, контролируемых иностранным капиталом, основными факторами приростакапитала были рост уставного капитала и эмиссионного дохода (суммарно — 50,9% суммы источников прироста) и капитализация прибыли (28,9%).

Капитализация крупных частных банков возросла главным образом за счет сокращения убытков банков, в отношении которых осуществлялисьмеры по предупреждению банкротства (54,5%), ироста эмиссионного дохода (29,2%).

В группе средних и малых банков Московского региона собственные средства возросли засчет снижения убытков убыточных банков (32,2%),роста объемов субординированных кредитов(17,3%), прибыли и сформированных из нее фондов (14,4%).

У банков, контролируемых государством, атакже средних и малых региональных банков отмечено снижение собственных средств.

Основными источниками капитализации банковского сектора в 2009 г. были рост уставного капитала и эмиссионный доход (табл. 2.3).

Таблица 2.3

Структура собственных средств (капитала) банковского сектора Российской Федерации, (%)*

|

Показатели |

01.01.09 г. |

01.01.10 г. |

01.01.11 г. | |

|

1.Факторы роста капитала |

113,3 |

110,9 |

112,4 | |

|

1.1. Уставный капитал |

24,3 |

25,4 |

25,4 | |

|

1.2. Эмиссионный доход |

20,5 |

20,3 |

21,7 | |

|

1.3. Прибыль и фонды кредитных организаций |

35,6 |

31,5 |

37,1 | |

|

1.4. Субординированные кредиты |

30,6 |

29,7 |

24,3 | |

|

1.5.Прирост стоимости имущества за счет переоценки |

2,3 |

4,1 |

3,9 | |

|

1.6.Прочие факторы |

0,0 |

0,0 |

0,0 | |

|

2.Факторы снижения капитала |

13,3 |

10,9 |

12,4 | |

|

2.1.Убытки |

1,4 |

2,3 |

1,1 | |

|

2.2.Нематериальные активы |

0,1 |

0,1 |

0,1 | |

|

2.3.Собственные выкупленные акции (доли) |

0,0 |

0,0 |

0,0 | |

|

2.4.Источники собственных средств, для формирования которых использованы ненадлежащие активы |

0,0 |

0,0 |

0,1 | |

|

2.5.Снижение источников дополнительного капитала с учетом ограничений, накладываемых пунктом 3.11 Положения Банка России от 10.02.2003 г. № 215-П |

5,2 |

0,6 |

0,5 | |

|

2.6.Вложение кредитной организации в акции (доли участия) |

6,0 |

7,1 |

10,0 | |

|

2.7.Прочие факторы |

0,6 |

0,7 |

0,6 | |

|

Итого собственных средств (капитала) |

100,0 |

100,0 |

100,0 | |

Еще по теме:

Кредитный мониторинг как метод контроля качества

кредитного портфеля банка

Обеспечение эффективности и надежности осуществления кредитных операций требует от коммерческого банка организации постоянного мониторинга всех стадий реализации кредитного процесса. Проведение мониторинга кредита начинается сразу после п ...

ДМС и ОМС: проблемы взаимодействия

Добровольное медицинское страхование служит дополнением к бесплатным формам обеспечения населения медицинскими услугами. ДМС стало первым видом страхования, который был освоен нашими страховщиками в период перестройки. Финансирование меди ...

Значение привлечённых

средств банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций:

• открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

• при ...