Facebook

Facebook twitter

twitter RSS

RSS

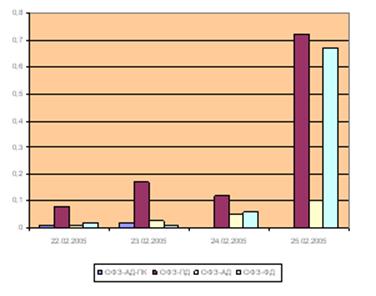

Рис. 2.7. Коэффициенты оборачиваемости основных видов облигаций

По данным рисунка 2.7. наблюдается сильный рост коэффициентов оборачиваемости в последнем дне рассматриваемого периода. Этот рост и свидетельствует о росте показателей рыночной и номинальной стоимости.

Таким образом, можно сделать вывод, что в банках концентрируется подавляющая часть национальных сбережений, поэтому их роль в инвестиционном процессе, в том числе как профессиональных участников рынка ценных бумаг, велика. Когда банки достаточно капитализированы, прозрачны для вкладчиков и пользуются взаимным доверием, то межбанковский рынок всегда ликвиден, а сбережения беспрепятственно перетекают от домашних хозяйств через банковский сектор на фондовый рынок. Современные события в банковской сфере еще раз обнажили старые проблемы многих российских банков. Это недостаточный для ежедневного поддержания пруденциальных норм капитал, непрозрачность и неумелое ведение бизнеса, хрупкое взаимное доверие. Стоило Центральному банку чуть-чуть подсократить ликвидность, применить на практике требования законодательства и нормативных актов, как у ряда банков возникли проблемы. Причем в тех случаях, когда акционеры банка действительно располагали капиталом и не прятались, а прямо заявили о гарантиях по выплате вкладов, паника среди вкладчиков сразу прекратилась. Все это говорит о том, что проблема ликвидности межбанковского рынка эквивалентна проблеме вывода с рынка банковских услуг несостоятельных и "нечистых" банков. Центральный банк не сможет вечно поддерживать искусственно низкие процентные ставки и наплыв ликвидности с валютного рынка. Рано или поздно он будет вынужден перейти к политике таргетирования инфляции и тогда так или иначе не справившиеся уйдут.

В качестве прогноза можно сказать, что в феврале-апреле 2010 года процесс ценообразования на российском рынке корпоративных и региональных облигаций будет осуществляться под влиянием следующих факторов:

· влияние присвоения инвестиционного рейтинга от S&P на настроения инвесторов;

· макроэкономическая статистика по США и очередные заявления представителей ФРС по поводу дальнейшей кредитной политики.

· ситуация с банковской ликвидностью наряду с динамикой валютного рынка.

Повышение ставок ФРС привело к снижению цен и росту доходности краткосрочных бумаг. Однако убеждённость, что это повышение в будущем не будет слишком резким, ограничивает рост доходности долгосрочных долгов и способствует сглаживанию ее кривой.

После присвоения инвестиционного рейтинга России агентством S&P аналогичный рейтинг получила Москва. На этом фоне можно ожидать покупок облигаций, прежде всего, первого эшелона. Однако постепенно влияние фактора рейтинга будет ослабевать, и движение цен будет зависеть от динамики курса рубля к доллару. Высокий уровень рублевой ликвидности пока не дает ценам снижаться, но в случае ослабления рубля рублевая масса может быть направлена на валютный рынок, что ухудшит ситуацию на рынке облигаций. С другой стороны, потенциал роста ограничен, поскольку спрэд между доходностями облигаций Москвы и ОФЗ минимален. Из-за стабильности кривой ОФЗ высока вероятность коррекции в качественных корпоративных и муниципальных бумагах в ближайшее время. Однако пока уровень рублевой ликвидности достаточно высок, чтобы поддержать спрос на облигации при стабильности внешнего долгового рынка.

Еще по теме:

Опционные контракты

Опционы на товары и акции используются игроками на протяжении уже нескольких столетий. Во времена "тюльпаномании" в 30-х годах семнадцатого века торговцы предоставляли производителям тюльпанов право продавать выращенные луковицы ...

Понятие банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществл ...

Пути оптимизации денежно-кредитной политики в Российской Федерации

Наибольшая эффективность реализации денежно-кредитной политики Центрального Банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности.

Совершенствование денежно-кр ...