Facebook

Facebook twitter

twitter RSS

RSS

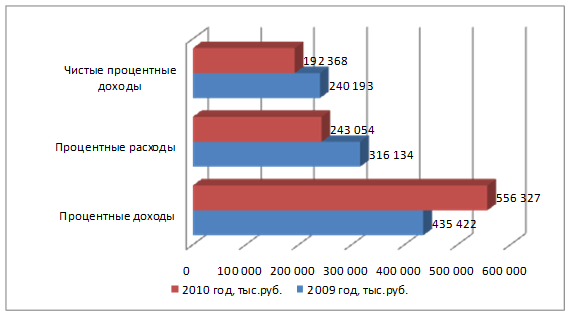

По результатам расчетов можно отметить следующее. Основу доходов Дополнительного офиса ОАО Сбербанк РФ № 9070/098 составляют процентные доходы, которые за отчетный 2010 год составили 556 327 тыс.р., что по сравнению с аналогичным периодом прошлого года на 120 905 тыс. р. больше. При этом наибольший удельный вес в процентных доходах занимают доходы от ссуд, предоставляемых клиентам (некредитным организациям), их сумма за 12 месяцев 2010 года составила 404 230 тыс.р., хотя и несколько снизилась по сравнению с прошлым годом на 105 968 тыс.р. (из-за кризиса).

Что касается основных затрат Дополнительного офиса, то ими являются процентные расходы, которые за 12 месяцев 2010 года составили 243 054 тыс.р., что по сравнению с аналогичным периодом прошлого года на 73 080 тыс.р. ниже. Основную долю в процентных расходах Дополнительного офиса ОАО Сбербанк РФ № 9070/098 составляют расходы по привлеченным средствам клиентов некредитных организаций – 143 872 тыс.р. и расходы по привлеченным средствам кредитных организаций – 85 268 тыс.р. Следует сказать, что обе статьи расходов в отчетном периоде снизились: расходы по привлеченным средствам клиентов некредитных организаций – на 64 206 тыс. р., по привлеченным средствам кредитных организаций – на 17 924 тыс.р.

Более наглядно динамика процентных доходов и процентных расходов Дополнительного офиса представлена на рисунке 2.2.

Рисунок 2.2 – Динамика доходов и расходов Дополнительного офиса ОАО «Сбербанк РФ» за 2009-2010 гг.

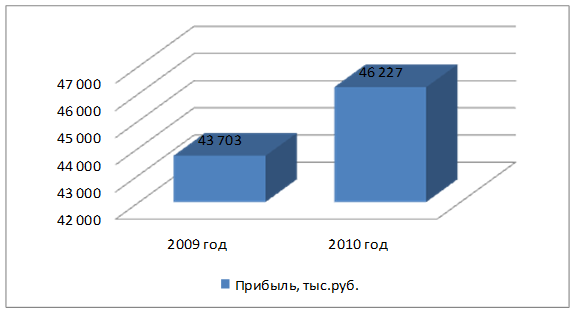

Важно отметить, что по результатам своей деятельности Дополнительный офис ОАО Сбербанк РФ № 9070/098 стабильно получает прибыль, так в 2010 году показатель прибыли офиса составил – 46 227 тыс.р. (рост 2 524 тыс.р.). Более наглядно финансовые результаты Дополнительного офиса № 9070/098 за отчетный период представлены на рисунке 2.3.

Рисунок 2.3 –Динамика изменения прибыли Дополнительного офиса № 9070/098 ОАО Сбербанка России

Таким образом, если рассматривать более подробно рентабельность финансовых показателей кредитного учреждения (Дополнительного офиса ОАО Сбербанк РФ № 9070/098), то здесь получились совсем неплохие результаты – и операционная деятельность Дополнительного офиса ОАО Сбербанк РФ № 9070/098, его дивиденды, капитал банка и активы учреждения – все периоды рентабельны. Это говорит о том, что в настоящее время ОАО «Сбербанк России» на сегодняшний день остается доминирующим кредитным учреждением на рынке банковских продуктов и услуг. То есть ОАО «Сбербанк России» вместе со всеми своими филиалами (в том числе и Дополнительным офисом ОАО Сбербанк РФ № 9070/098) довольно успешно функционирует, получает стабильную прибыль и вообще является рентабельным учреждением.

Еще по теме:

Сущность и особенности долгосрочного кредитования

юридических лиц

Кредит (от лат. creditum — ссуда, долг) является одной из сложнейших экономических категорий. Возникновение условий, придавших кредиту характер объективной необходимости, обусловлено становлением и развитием товарно-денежных отношений [6, ...

Пути оптимизации денежно-кредитной политики в Российской Федерации

Наибольшая эффективность реализации денежно-кредитной политики Центрального Банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности.

Совершенствование денежно-кр ...

Характеристика деятельности ОАО "Сбербанк"

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России ОАО) создан в форме акционерного общества. Учредитель и основной акционер Банка — Це ...