Facebook

Facebook twitter

twitter RSS

RSS

Доходы от операций с иностранной валютой и с другими валютными ценностями включая курсовые разницы, составили: за 2002 г. – 4 218 тыс. руб.; за 2003 г. – 11 321 тыс. руб.; за 2004 г. – 16 556 тыс. руб.; за 2005 г. – 67 128 тыс. руб., за 2006 г. – 55 318 тыс. руб., за 2007 г. – 45 987 тыс. руб.

В 2006 г. произошло некоторое снижение роста доходов от операций с иностранной валютой, но к концу 2007 г. ситуация изменилась к лучшему. Привлечение валютных средств и депозитов, осуществление валютных переводов, проведение валютно-обменных операций и многое другое способствовало росту данных показателей

Объем вкладов физических лиц увеличился за период с 01.01.04 г. по 01.10.08 г. в 15,5 раз (с 48 720 тыс. руб. до 752 962 тыс. руб.). Средства клиентов (не кредитных организаций) изменились с 163 793 тыс. руб. до 918 543 тыс. руб. (5,6 раз).

Это связано с активной маркетинговой работой банка на рынке, основными инструментами которой являлись: масштабная рекламная кампания, повышенные процентные ставки как по рублевым, так и по валютным вкладам по сравнению со ставками других банков самарской области.

Одновременно и выпущенные долговые обязательства (банковские сертификаты и векселя) выросли за анализируемый период с 26 852 тыс. руб. до 138 753 тыс. руб. (в 5,17 раза).

Финансирование деятельности ОАО Городской банк "Нижний Новгород" осуществляется за счет банковских ресурсов, формируемых в результате проведения пассивных операций. К банковским ресурсам относятся:

· Собственный капитал кредитной организации;

· Привлеченные средства;

· Заемные средства;

· Средства, поступающие в порядке распределения (страховые возмещения по наступившим страховым случаям).

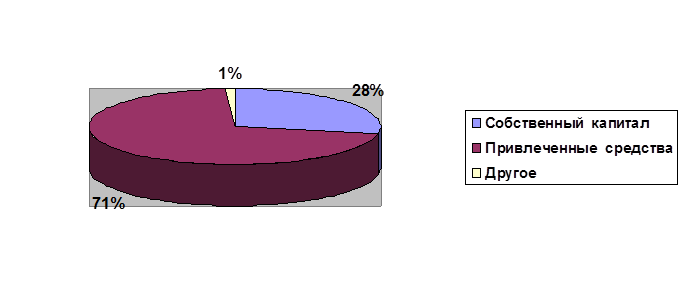

По состоянию на 01.10.2008 г. общий объем ресурсов банка состоял: собственного капитала кредитной организации; привлеченных средств; средств, поступающих в порядке распределения (страховые возмещения по наступившим страховым случаям) (рис. 9). Заемные средства (кредиты ЦБ РФ и других кредитных организаций) - отсутствуют.

Рис. 9. Состав банковских ресурсов ОАО Городской банк "Нижний Новгород"

Собственный капитал составляет основу деятельности коммерческого банка. Формируется в момент создания коммерческого банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставной капитал банка, через покупку акций, так как ОАО Городской банк "Нижний Новгород" создан в форме акционерного общества.

К собственному капиталу также относят все накопления получаемые банком в процессе его деятельности, которые не были распределены среди акционеров коммерческого банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) коммерческого банка в случае его закрытия. Иными словами, если реализовать все активы коммерческого банка (принадлежащие ему ценные бумаги, здания, оборудование, другие ценности) и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств коммерческого банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры (участники).

Собственный капитал обеспечивает коммерческому банку экономическую самостоятельность и стабильность функционирования. Собственный капитал, считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность коммерческого банка даже при утрате части собственных активов.

Источниками собственного капитала (собственных средств) ОАО Городской банк "Нижний Новгород" являются:

· Уставный капитал;

· Добавочный капитал;

· Фонды коммерческого банка;

· Нераспределенная прибыль отчетного года и прошлых лет;

· Страховые резервы.

Уставный капитал банка формируется из величины вкладов ее участников и определяет минимальный размер денежных средств, гарантирующих интересы его кредиторов, в сумме номинальной стоимости выпущенных акций. ОАО Городской банк "Нижний Новгород" создано и функционирует в форме закрытого акционерного общества, номинал одной акции 100 руб. Каждый акционер ОАО Городской банк "Нижний Новгород" пропорционально своему вкладу в уставной капитал ежегодно получает часть банковской прибыли в виде дивидендов. Выплата дивидендов осуществляется из фонда потребления формируемого за счет прибыли ОАО Городской банк "Нижний Новгород".

Еще по теме:

Формы кредита

Кредит выступает в различных формах; главные из них — коммерческий кредит и банковский. Коммерческий - это кредит, предоставляемый юридическими лицами, связанными либо с производством товаров, либо с их реализацией друг другу при продаже ...

Повод для начала банковского кризиса

1. Событием, оказавшимся непосредственным поводом к банковскому кризису 2004, явился отзыв Центральным Банком банковской лицензии у «Содбизнесбанка». Обозначенный банк дошел до вызывающего цинизма, – почти не маскируясь, занимался обслужи ...

Центральные проблемы ОМС

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях (Выполнение обязательств государс ...