Facebook

Facebook twitter

twitter RSS

RSS

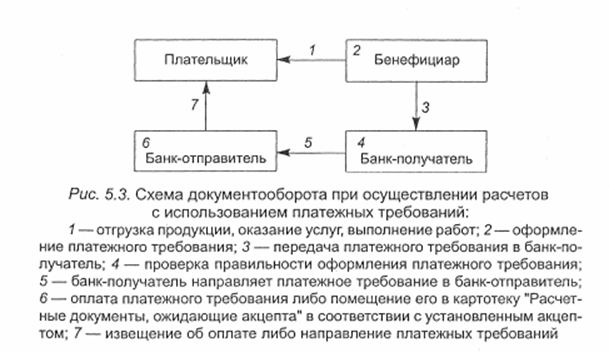

Под дебетовым переводом понимается банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются платежными требованиями, чеками, банковскими пластиковыми карточками и другими документами. Платежные требования применяются при осуществлении внутренних банковских переводов. Чеки, банковские пластиковые корточки используются как при осуществлении внутренних, так и международных банковских переводов.

Платежное требование представляет собой платежную инструкцию, в которой содержится требование получателя денежных средств (бенефициара) к плательщику об уплате через банк определенной суммы.

В основу дебетовых переводов посредством платежных требований положена система инкассо. Инкассо подразделяется на следующие формы:

ü акцептная форма;

ü безакцептная форма.

Акцептная форма используется в следующих случаях:

1) при расчетах за отгруженные товары (выполненные работы,. оказанные услуги);

2) при расчетах по обязательствам, возникшим в результате проведёния банковских операций;

3) в иных случаях, предусмотренных законодательством.

Безакцептная форма используётся при списании средств со счета плательщика в бесспорном порядке.

Платежное требование оформляется бенефициаром и представляется в банк-получатель в трех экземплярах, если плательщиком является банк, то в двух экземплярах.

Первый экземпляр платежного требования заверяется оттиском печати и подписями должностных лиц бенефициара согласно представленным в банк-получатель образцам подписей и оттиска печати.

Платежное требование содержит следующие обязательные реквизиты:

ü наименование расчетного документа;

ü дату и номер платежного требования;

ü поле “Сумма и валюта”, в котором заполняется информация о сумме и наименовании валюты перевода. Сумма указывается цифрами и прописью;

в поле “Плательщик”, где указываются:

ü наименование плательщика;

ü УНН (для физического лица — паспортные данные);

ü номер счета, к которому предъявляется платежное требование;

ü поле “Банк-отправитель”, в котором указываются наименование, код и местонахождение банка-отправителя;

поле “Корреспондент банка-получателя”, содержащее реквизиты:

ü наименование банка-корреспондента банка-получателя;

ü номер счета банка-получателя. в. данном банке-корреспонденте.

Этот реквизит заполняется в случае необходимости (если платеж осуществляется не сразу а банк-получатель, а через банк-корреспондент банка-получателя) и может заполняться банком-отправителем;

в поле «Банк-получатель», где указываются:

ü наименование банка-получателя;

ü местонахождение банка-получателя;

ü код банка-получателя.

Если бенефициаром по платежному требованию является банк, то пункты 2 и З не заполняются, они указываются в поле «Бенефициар»;

поле «Бенефициар», содержащее следующую информацию:

ü наименование бенефициара;

ü номер счета бенефициара;

ü УНН (или паспортные данные).

В случае необходимости может быть указан адрес бенефициара;

ü поле «Назначение платежа», где дается следующая расшифровка:

ü назначение платежа (наименование взыскания, товара, услуги, работы);

наименование, номера и даты документов, служащих основанием для осуществления платежа;

ü дополнительная информация о деталях платежа, необходимая плательщику.

в случаях, установленных нормативными документами Национального банка, может быть указана очередность платежа.

Платежное требование предоставляется в банк в течение десяти календарных дней со дня его выписки с реестром, составленным в двух экземплярах. В реестре наряду с реквизитами банка-получателя и бенефициара указываются номера, даты платежных требований, их суммы и валюта.

Платежные требования могут представляться бенефициаром в обслуживающий его банк на бумажном носителе либо при наличии договора, заключенного между бенефициаром и банком-получателем, платежные требования и реестры к ним могут передаваться в электронном виде с применением телетрансмиссионных средств.

Ответственный исполнитель банка-получателя при приеме от бенефициара платежного требования проверяет правильность его оформления. Платежные требования не принимаются банком в следующих случаях:

Еще по теме:

Фонд социального

страхования

ФСС является специализированным финансово-кредитным учреждением и его деятельность непосредственно связана с ведением лицевых счетов предприятий и организаций - страхователей, осуществлением расчетов с ними при формировании доходной и рас ...

Кредитные операции банка и их виды

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неб ...

Анализ реализации политики коммерческих банков в области привлечения

сбережений населения

Механизм реализации сберегательной политики, как было отмечено в параграфе 1.3. состоит из нескольких этапов в соответствии с четырьмя типами политик банка, то есть реализация товарной, ценовой, сбытовой и коммуникационной политик. Далее ...