Facebook

Facebook twitter

twitter RSS

RSS

Разновидностями кредитной карточки являются:

- пластиковая – именное средство безналичных платежей;

- магазинная – выпущенная сетью магазинов и предназначенная для оплаты покупок у эмитента;

- платежная – обладающая наиболее широким кругом услуг, но срок кредита ограничен одним месяцем;

- платиновая – практически с неограниченным кредитом и множеством привилегий;

- расчетная – для оплаты определенной категории товаров и расчетов в определенном месте;

- дебетовая – самой простой и универсальный заменитель наличных денег. Именное средство платежа, пассивная. В отличие от других карточек, она не позволяет оплачивать покупки при отсутствии денег на счете. Выдается банком, в котором клиент имеет депозит.

Сетевые деньги хранятся в памяти компьютеров и переводятся по электронным коммуникационным каналам, в том числе и Интернет, посредством различного программного обеспечения. Электронные системы сетевых денег, так же как и систем, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

С помощью системы коэффициентов можно оценить работу коммерческого банка, его надежность и устойчивость.

1. Коэффициент мгновенной ликвидности (Кмл) позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов.

(1)

(1)

2 .Уровень доходных активов (Кда) показывает, какую долю в активах занимают доходные активы. Нормальным считается, если доля доходных активов составляет 65 – 75 % , либо ниже, но при условии, что доходы банка превышают его расходы.

, (2)

, (2)

где Доходные активы = Средства в кредитных организациях + Вложения в ценные бумаги, паи и акции + Кредиты предприятиям, организациям, населению.

3. Коэффициент размещения платежных средств (Кпс) показывает, какая доля платных привлеченных ресурсов направляется в доходные (платные) операции. Если коэффициент выше 1,0, то это свидетельствует о том, что часть платных ресурсов используется не по назначению.

, (3)

, (3)

где Платные привлеченные средства =Средства ЦБ + Средства кредитных организаций + Средства клиентов, включая вклады населения, кредитных организаций + выпущенные кредитной организацией долговые обязательства.

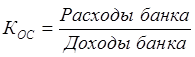

4. Коэффициент общей стабильности (Кос) позволяет сопоставить разнонаправленные потоки полученных и уплаченных процентов банком, а также, доходы и расходы по всем видам деятельности банка.

![]()

(4)

(4)

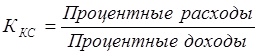

5. Коэффициент кредитной стабильности (Ккс) показывает стабильность работы банка на кредитном рынке.

(5)

(5)

6. Коэффициент фондовой стабильности (Кфс) показывает стабильность работы банка на фондовом рынке.

(6)

(6)

7. Коэффициент валютной стабильности ( Квс) показывает стабильность работы банка на валютном рынке.

(7)

(7)

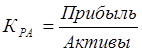

8. Коэффициент рентабельности активов (Кра) позволяет определить уровень рентабельности всех активов.

(8)

(8)

9. Коэффициент достаточности капитала (Кдк) показывает, какую долю в структуре пассивов занимает собственный капитал банка. Уровень капитала считается достаточным, если обязательства банка составляют 80% от валюты баланса банка.

Еще по теме:

Организация и учет операций в иностранной валюте

Валютные операции – хозяйственные операции, стоимость которых определяется в иностранной валюте, или те, которые нуждаются в расчетах в иностранной валюте.

К валютным операциям принадлежат:

1. Операции по международным расчетам

-инкасс ...

Институциональное развитие Банка развития Казахстана

Долгосрочная стратегия развития Банка Развития Казахстана до 2020 года утверждена решением Совета директоров Банка 28 мая 2010 года (протокол №113) и определяет стратегические цели и ключевые направления развития Банка до 2020 года.

Цель ...

Особенности формирования и функционирования рынка ценных бумаг Республики

Беларусь

Началом формирования рынка ценных бумаг Республики Беларусь можно считать принятие в 1992 г. Закона Республики Беларусь «О ценных бумагах и фондовых биржах» и образование 22 мая 1992 г. Государственной инспекции Республики Беларусь по цен ...