Facebook

Facebook twitter

twitter RSS

RSS

·  Снижением общего уровня процентных ставок на кредитном рынке (не завися щий от банка фактор). В 1996 году и происходило подобное снижение, что видно из приведенного графика 2.1.1.

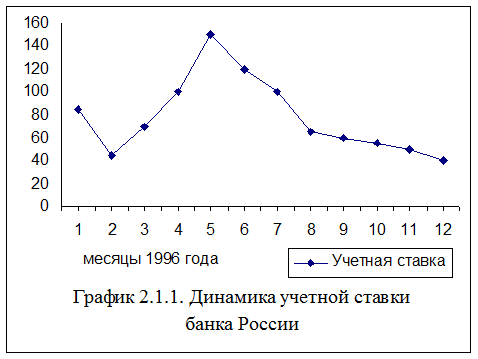

Снижением общего уровня процентных ставок на кредитном рынке (не завися щий от банка фактор). В 1996 году и происходило подобное снижение, что видно из приведенного графика 2.1.1.

В 1996 году, учетная ставка Банка России снижалась, за исключением периода с мая по июль, когда она «перевалила» за 100%. Многие банки России ведут свою процентную политику в зависимости от изменения этой ставки.

· Вторым фактором является рост или уменьшение удельного веса рисковых кредитов банка, предоставленных под низкий процент.

Структура кредитов была проанализирована выше и по результатам видно, что банк увеличил долю кредитов высоконадежным заемщикам, по кредитам которым могли устанавливаться более низкие процентные ставки.

· На уменьшение уровня ставок могли повлиять и проценты по просроченным кредитам, ставка по которым также высока и может влиять на общий уровень ставок.

За 1996 год доля просроченных кредитов в банке снизилась с 4 до 0,5% (с 2,82 до 1,288 млрд. рублей соответственно). Поэтому этот фактор тоже влияет на снижение процента.

Кроме описанных выше факторов нужно назвать еще некоторые, по которым в связи с недостаточностью информации мы не можем провести анализ. Это, например, динамика процентов, полученных по краткосрочным и долгосрочным процентам, а также удельный вес краткосрочных и долгосрочных кредитов в портфеле банка. В 1995 году д/с кредиты составили 2,89 млрд. руб. (или 4,1% от суммы кредитов), в 1996 – 0,147 млрд. руб. (или 0,06% от суммы кредитов). Данные результаты можно оценить положительно, так как краткосрочные кредиты повышают ликвидность банка. Но, с точки зрения перспективы, д/с кредиты должны присутствовать в портфеле банка, так как сегодняшние затраты могут окупиться в будущем.

Снизился уровень и межбанковских кредитов, по которым процентные ставки ниже, чем по другим, но которые, в свою очередь, могут являться и более надежные, чем другие.

На основе проведенного анализа можно сделать вывод о том, что по всем используемым показателям банковская кредитная политика оценивается положительно. Несмотря на снижение общей процентной ставки по кредитным ресурсам на рынке, банк добился повышения процентных доходов от кредитной деятельности за счет увеличения общей суммы кредитных средств, направленных в ссуды, снижения удельного и абсолютного веса просроченных кредитов, положительной диверсификации кредитного портфеля, направляя денежные средства в более надежные, хотя, может быть, и менее прибыльные области кредитования.

Еще по теме:

Анализ депозитных операций ОАО “Народный банк РК”

Народный банк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан. Банк гарантирует, прина ...

Особенности банковской системы республики беларусь

и концепция её развития до 2010 года

Несмотря на непродолжительность истории банковской системы РБ, на ее протяжении уже можно выделить ряд этапов.

Первый этап (до1993-1994гг.) – этап бурного экстенсивного роста. В это время ежегодно создавалось 5-10, а то и более новых бан ...

Инструменты Центрального банка России

В соответствии со статьей 35 Федерального закона "О Центральном банке Российской Федерации (Банке России)" (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка Росс ...