Facebook

Facebook twitter

twitter RSS

RSS

Принципиальной особенностью начисления сложных процентов, как уже отмечалось, является выплата дохода вместе с погашением основного долга. При этом обязательно предполагается наличие промежуточных начислений в течение срока займа. Именно на даты таких начислений происходит нарастание дохода кредитора за счет начисления процентов, именно за счет таких начислений каждое следующее начисление происходит с учетом результатов предыдущего. При ежемесячном начислении это происходит, начиная со второго месяца, при ежеквартальном - с шестого месяца. Последнее доказывает другую принципиальную особенность начисления сложных процентов - скорость роста долга в сложном проценте и, следовательно, общий размер процентного дохода зависят от периодичности его начислений. В конечном итоге на графике 2.2.1 видно, что ежемесячно начислявшиеся сложные проценты выросли за год значительно больше, чем проценты с поквартальным начислением.

Значение периода расчетов в начислениях сложных процентов можно сформулировать следующим образом: проценты становятся действительно сложными только при сроках займа больших, чем установленный период расчетов, и чем большим является этот разрыв, тем выше эффект сложных процентов.

Таким образом, можно говорить о двух составляющих эффекта «сложных процентов»: о числе периодов начисления и о календарной дате начисления. Их соотношение складывается в пользу первой составляющей. Влияние каждой из составляющих наращения дохода по сложным процентам имеет свои особенности.

Влияние фактора изменения длительности периодов расчетов можно сформулировать как прямую зависимость скорости нарастания процентного дохода в сложных процентах от числа периодов их начисления и обратную зависимость от длительности этих периодов.

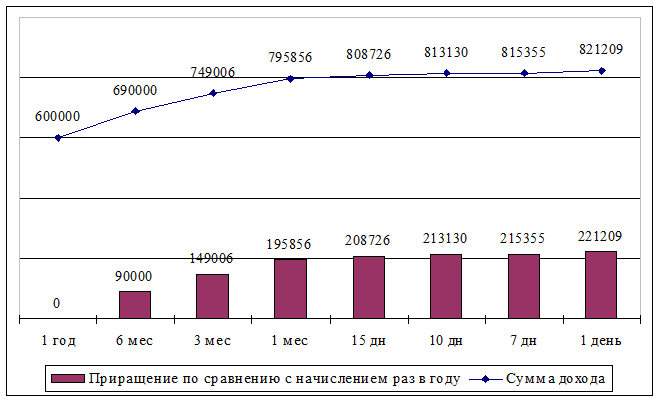

Допустим, банк Капитал выдает ссуду в размере 1 000 000 руб. сроком на 1 год. График 2.2.1 отражает изменения доходности в зависимости от периода начисления процента:

|

Представленные на диаграмме данные об изменении в доходности кредита, рассчитанных как отклонение суммы получаемого дохода от дохода по кредиту с периодом расчетов в один год, показывают абсолютную величину приращения дохода, получаемого за счет фактора длительности периода расчетов. Построенная общая кривая изменения доходности доказывает наличие функциональной зависимости доходности кредита от частоты расчетов и длительности их периодов.

По данным диаграммы наиболее ощутимое изменение доходности, в 15,0% к сумме имевшегося дохода, дает переход от начисления раз в году к начислению раз в полгода. Переход от начисления раз в полгода к начислению раз в квартал дает относительно меньший прирост дохода - 8,6%. Дальнейшее дробление периодов начисления дает относительный прирост в доходности в 6,3%, 1,6%, 0,5% и 0,3%, соответственно, при переходе к начислениям раз в квартал, в месяц, в полмесяца, в декаду, в неделю.

Из этого следует, что наиболее дорогостоящим для заемщика и наиболее выгодным для банка является само принятие решения о переходе к начислениям по сложным процентам. Дальнейшие изменения периодичности расчетов по ставкам сложного процента с каждым следующим дроблением дают меньший эффект для кредитора и, одновременно, несут в себе меньшие расходы заемщика.

Из этого следует, что наиболее дорогостоящим для заемщика и наиболее выгодным для банка является само принятие решения о переходе к начислениям по сложным процентам. Дальнейшие изменения периодичности расчетов по ставкам сложного процента с каждым следующим дроблением дают меньший эффект для кредитора и, одновременно, несут в себе меньшие расходы заемщика.

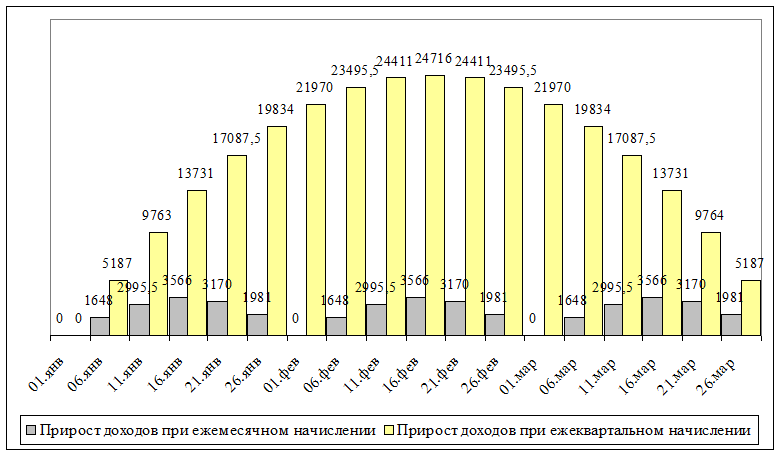

График 2.2.2. Изменение доходов по сложным процентам в зависимости от календарной даты ссуды.

Вторым фактором, второй составляющей эффекта «сложных процентов» был назван фактор календарной даты оказания ссуды. На следующей диаграмме (График 2.2.2) представлена динамика изменения доходности кредитования под сложные проценты с изменением даты совершения сделки. Приведены данные по ссуде с прежними условиями, то есть в 1 000 000 руб. сроком на 1 год под 60%, годовых.

По диаграмме дополнительный доход нарастает по мере увеличения разрыва в датах начисления и датах оказания кредита, достигает пика в момент, когда дата выдачи кредита равноудалена от предыдущей и последующей даты начисления (разрыв достигает максимального размера) и в дальнейшем с той же закономерностью, с точностью до рубля, снижается. Поэтому, оценивая дополнительный доход вследствие несовпадения дат начисления процентов и оказания кредита, важно знать не столько абсолютную величину разрыва в указанных датах, сколько их соотношение, степень их разрыва. Характерно, что представленные расчеты сделаны для ежемесячного и ежеквартального начислений, проводимых на 1 число месяца. Те же данные точно соответствуют расчетам по ссуде, оказанной 1 числа, с датой начисления процентов на 1-е, 6-е, 11-е и т.д. числа месяца.

Еще по теме:

Центральный банк: понятие, эволюция, структура и функции

История первого государственного банка России начинается еще в ХХУШ веке. В 1769 г. в Москве и Санкт-Петербурге были созданы первые ассигнационные банки, которые в 1786 г. трансформировались в единый Государственный ассигнационный банк. ...

Понятие кредитного договора и его отличие от договора займа

Кредитный договор- соглашение, в силу которого банк или иная кредитная организация(кредитор) обязуется предоставить денежные средства(кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полу ...

Учет доходов банка

ОАО Имбанк функционирует на принципах самоокупаемости. Это означает, что все текущие расходы следует полностью возмещать собственными доходами. Доходы должны достигать величины, достаточной для уплаты налогов и получения накоплений для ра ...