Facebook

Facebook twitter

twitter RSS

RSS

иерархичность строения (элементы системы должны иметь строгую подчиненность);

структуризация (система «банковские риски» должна иметь четкую структуру, основным критерием которой является единство устойчивых взаимосвязей между ее элементами, а также законов данных взаимосвязей);

эффективность (система должна стремиться к максимуму своей эффективности);

регламентированность (все процессы, протекающие в системе, должны быть жестко регламентированы);

приоритетность (четкое понимание приоритетов при управлении кредитным риском);

согласованность (функционирование элементов системы должно быть согласовано на уровне их взаимодействия и стратегии организации);

информированность (процесс управления банковскими рисками должен сопровождаться наличием объективной, достоверной и актуальной информации);

беспрерывность, цикличность.

Первые пять вышеуказанных принципов вытекают из необходимости системного подхода к управлению банковскими рисками и в сумме с остальными шестью позиционируются как руководящая основа деятельности риск-менеджмента.

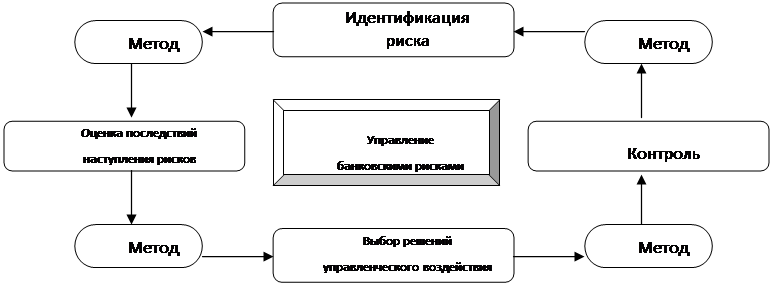

Методология риск-менеджмента предусматривает поэтапное рассмотрение управления банковскими рисками и выступает стратегическим уровнем этого процесса. Используя данный прием, необходимо иметь в виду, что наличие первого и последнего этапа отнюдь не означает, что процесс управления банковскими рисками заканчивается на последнем этапе. Скорее наоборот, главным принципом осуществления управления банковскими рисками является цикличность данного процесса, где каждый из этапов неразрывно связан с остальными как функционально, так и организационно. В рамках данной методологии управление банковскими рисками представляется как процесс, последовательно проходящий следующие этапы: идентификация риска, оценка последствий наступления рисков, принятие решений об управляющем воздействии и контроль.

В качестве критерия классификации методов управления банковскими рисками идеально подходит степень формализации.

Под неформализированными понимаются методы, основанные на проведении аналитических процедур на логическом уровне, подкрепленных успешными научными изысканиями банковских аналитиков.

К их числу можно причислить метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.).

Отличительной особенностью данных методов является сочетание субъективного и объективного начал в управлении кредитными рисками.

Методы, использующие строгие формализированные аналитические зависимости и сложный математический аппарат, следует отнести к формализированным.

Современной науке известно достаточно большое количество таких методов, из общей массы которых можно выделить наиболее часто используемые в риск-менеджменте: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование. Методы управления банковскими рисками распределяются по этапам, указанным выше, при этом применение того или иного метода на определенном этапе управления рисками не запрещает применение этого же метода на другом этапе. Приведенное ниже распределение, полностью условно и предпринимается для отражения наиболее свойственных тому или иному этапу методов управления рисками (см. рис. 2).

|

Рис. 2. Процесс управления банковскими рисками

Этап идентификации: метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.), методы непараметрической статистики.

Этап оценки последствий наступления рисков: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование.

Этап выбора стратегии: лимитирование, резервирование, хеджирование (включая страхование), диверсификация (включая распределение), оптимизирование.

Еще по теме:

Проблемы выхода национальных кредитных организации на мировой финансовый

рынок

Иностранные банки стали активно проникать в национальные банковские системы с середины 1970-х годов. Интерес банков не был ограничен рынками развитых стран. Иностранные кредитные учреждения стали открываться также в развивающихся странах ...

Причины и последствия перехода к бумажным деньгам

Изменения в экономической сфере общества, которые произошли в XV- XVI вв., такие как зарождение капиталистических отношений, увеличение объема товарооборота во внутренней и внешней торговле, привели к изменению денег. На смену монетам при ...

Анализ финансовых показателей Банка развития Казахстана

По состоянию на 1 октября 2010 года собственный капитал Банка составляет 87,8 млрд. тенге, в том числе уставный капитал в размере 73,6 млрд. тенге, резервный капитал в размере 12,9 млрд. тенге и нераспределенная прибыль – 2,8 млрд. тенге. ...