Facebook

Facebook twitter

twitter RSS

RSS

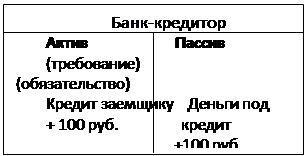

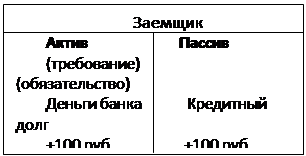

В силу своей институциональной природы коммерческого банка способны сами создавать деньги и кредиты. Создавая кредит, коммерческие банки одновременно создают деньги. В балансе банка кредитора кредит заемщику является активом, или требованием, а созданные деньги на ту же сумму – обязательством, или пассивом данного банка.

Со свой стороны для заемщика взятый у банка кредит является обязательством перед банком (пассивом), а полученная сумма денег коммерческого банка – активом. Коммерческие банки не способны создавать деньги (выдавать кредит ) безгранично.

|  |

Принципами кредитования являются: возвратность, срочность, дифференцированность, обеспеченность ссуд и платность.

· Возвратность означает, что средства должны быть возвращены. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды. Собственно, кредит как экономическая категория тем и отличается от других категорий товарно-денежных отношений, что здесь движение денег происходит на условиях возвратности. Возвратность - необходимая черта кредита.

· Принцип срочности кредитования означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Установленный срок кредитования является предельным временем нахождения ссуженных средств у заемщика. Если срок пользования ссудой нарушается, то искажается сущность кредита, он утрачивает свое подлинное назначение. Практика длительного нарушения принципа точности в кредитовании предприятий и отдельных отраслей оказывает отрицательное воздействие на состояние денежного обращения в стране. Необходимо подчеркнуть, что в рыночных условиях хозяйствования принцип срочности приобретает особое значение. От его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами. Его соблюдение необходимо для обеспечения ликвидности самих коммерческих банков. Принцип организации их работы в основном на заемных ресурсах не позволяет им вкладывать эти привлеченные кредитные ресурсы в безвозвратные вложения. Кроме того, соблюдение принципа возврата кредита в срок дает возможность заемщику получить в банке новые кредиты и не уплачивать повышенных процентов за просрочку ссуды. Сроки кредитования устанавливаются банком с учетом сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат. Между тем в хозяйственной практике с возвратностью ссуд дело обстоит не совсем благополучно. Основная причина такого положения - общее кризисное состояние экономики, убыточность многих предприятий реального сектора экономики.

· Дифференцированность кредитования означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. Банки стремятся предоставлять кредит лишь тем клиентам, которые в состоянии его своевременно вернуть. В этих целях банк на основе показателей кредитоспособности определяет финансовое состояние предприятия, с тем чтобы быть уверенным в способности заемщика возвратить кредит в обусловленный договором срок. Банк оценивает баланс предприятия на ликвидность, обеспеченность предприятия собственными источниками; уровень его рентабельности и перспективы развития. Проводя такую предварительную работу, банк подстраховывает себя от рисков несвоевременного возврата кредита.

Еще по теме:

Краткая характеристика

ОАО ГБ Нижний Новгород

Открытое акционерное общество Городской банк "Нижний Новгород", далее именуемое "Банк", является кредитной организацией. Банк был создан на основании решения учредителей (протокол № 1 от 01.10.1990) в форме паевого бан ...

Центральные проблемы ОМС

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях (Выполнение обязательств государс ...

Формы кредита

Кредит выступает в различных формах; главные из них — коммерческий кредит и банковский. Коммерческий - это кредит, предоставляемый юридическими лицами, связанными либо с производством товаров, либо с их реализацией друг другу при продаже ...