Facebook

Facebook twitter

twitter RSS

RSS

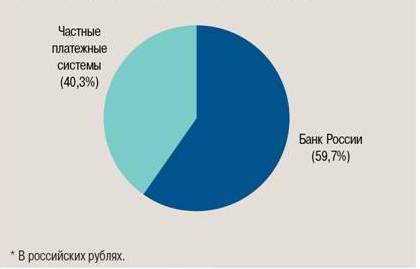

Тот факт, что платежная сеть ЦБ РФ играет ключевую роль в клиринговой системе страны и практически занимает монопольное положение на рынке, подтверждается статистическими данными, представленными в таблице 5. В 2007 г. через нее было проведено 34% от общего количества платежей в Российской Федерации. Только 0,1% платежей было осуществлено расчетными небанковскими кредитными организациями. Остальная масса переводов была осуществлена банками не в рамках каких-либо расчетных систем. Они были проведены через внутрибанковские платежные системы, созданные для расчетов между подразделениями одной кредитной организации, корреспондентские счета, открытые в других кредитных организациях, а также системы расчетов между клиентами одного подразделения кредитной организации (филиала). Наглядно структура платежей, проходящих через платёжную систему Банка России и частные платёжные системы (по объёму) представлена на рисунке 4. /21/

Рисунок 4 - Структура платежей, проведенных через платёжную систему Банка России и частные платёжные системы в 2007 году (по объёму).

Сложившееся положение вещей, при котором количество платежей, проводимых через платежную систему Банка России, столь велико обусловлено, прежде всего, тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в ЦБ РФ, имеющих практически нулевой кредитный риск, минимизирует их финансовые риски. Кроме того, это можно объяснить довольно надежным функционированием расчетной сети Банка России. Основными участниками платежной системы Банка России являются кредитные организации (филиалы), доля платежей которых составила 82,4% по количеству и 79,5% по объему. Удельный вес платежей клиентов Банка России, не являющихся кредитными организациями, составил соответственно 16,4 и 19,8%, а платежей учреждений Банка России по собственным расчетным операциям - 1,2 и 0,7%. /19/

В последнее время усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже. Это имеет важное значение для повышения эффективности процесса клиринга денежных переводов, осуществляемых через расчетную сеть Центрального Банка РФ, поскольку облегчает и ускоряет процесс документооборота, а, следовательно, ускоряет процессы расчётов.

Таблица 6 - Структура и объём платежей, проводимых с использованием бумажных и электронных технологий, %

|

Участники расчётов |

Виды технологий |

2005 |

2006 |

2007 | |||

|

Кол-во |

Объём |

Кол-во |

Объём |

Кол-во |

Объём | ||

|

Платёжная система ЦБ |

Электронные |

98 |

97,75 |

98,9 |

97,9 |

99,5 |

99,7 |

|

Бумажные |

2 |

2,25 |

1,1 |

2,1 |

0,5 |

0,3 | |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 | |

|

Частные платёжные системы |

Электронные |

64 |

64 |

69 |

69 |

54,7 |

61,7 |

|

Бумажные |

36 |

36 |

31 |

31 |

45,3 |

38,3 | |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 | |

Из таблицы 6 можно сделать вывод, что электронные технологии занимают значительную часть в составе платежей, при этом платёжная система Банка России работает намного эффективнее. Более того, Платёжная система Банка России не способствует развитию частных платёжных систем - банков, небанковских кредитных организаций. В этой части Банк России не способствует реализации рекомендаций Комитета по платёжным системам и расчётным системам Банка международных расчётов, в соответствии с которыми ЦБ там, где банковский сектор недостаточно развит или не имеет необходимых ресурсов для эффективного вклада, должен взять на себя ответственность за это развитие.

Еще по теме:

Роль депозитного рынка в БВУ

Можно рассматривать внутреннюю непротиворечивость депозитного рынка в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же б ...

Инвестиционная деятельность как составляющая часть

финансового рынка

Инвестиции являются основой современной экономики. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие ...

Объект, цели, основные виды страхования

ответственности

«Страхование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью)». [4, с. 14] Суть страхования ответственности состоит в том, что ...