Facebook

Facebook twitter

twitter RSS

RSS

е) способу погашения кредита - на погашаемые постепенно или разовым платежом;

ж) срокам выдачи – на краткосрочные и долгосрочные.

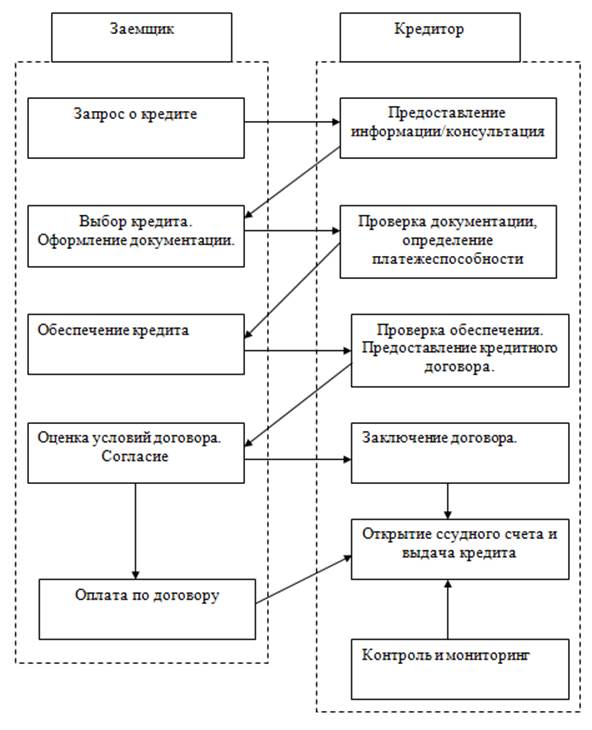

Рисунок 1. Схема укрупненных этапов потребительского кредитования

В зависимости от целевого назначения потребительские кредиты различаются:

- инвестиционные;

- для покупки особых товаров или оплаты услуг;

- на развитие личных хозяйств;

- целевые кредиты отдельным социальным группам;

- на нецелевые потребительские нужды;

- чековые;

- под банковские кредитные карточки и др.

К инвестиционным относятся кредиты на строительство, завершение строительства и приобретение индивидуальных жилых домов и квартир, садовых домиков; благоустройство садовых участков; реконструкцию, капитальный ремонт индивидуальных жилых домов, дач, строительство, покупка и ремонт гаражей, строительство и ремонт надворных построек, средств малой механизации и др. Такие кредиты предоставляются на сроки до 5-10-20 лет.

Льготные кредиты предоставляются на строительство (реконструкцию) или приобретение жилых помещений малообеспеченным трудоспособным гражданам РФ, состоящим на учете нуждающихся в улучшении жилищных условий. Максимальный срок, на который предоставляются льготный кредит, может быть значительно длиннее обычного срока (например, до 25 лет).

Размер кредита зависит от сметной (балансовой) стоимости строительства, договорной стоимости и т.п. и составляет величину меньшую (70-75%).

Острота жилищной проблемы предопределяет расширение сферы применения и роста объема кредита, предоставляемого на индивидуальное жилищное строительство, как одну из возможностей ее разрешения.

Особую группу кредитов банков составляют кредиты на текущие (неотложные) нужды: для покупки товаров; на лечение, оздоровление и отдых детей и взрослых; на затраты по обучению; на торжественные мероприятия (свадьба, юбилей); на ритуальные услуги и др. Срок таких кредитов обычно краткосрочный: от 3 месяцев до 2-3 лет.

К кредитам на развитие личных хозяйств относятся: на покупку сельскохозяйственной техники, транспортных средств; приобретение взрослого скота, его молодняка, кормов; покупку посадочного материала, фруктовых деревьев, рассады, удобрений (срок ссуды 2-5 лет).

Социальный характер носят все виды потребительского кредита, однако следует выделить целевые ссуды отдельным социальным группам (молодым семьям, студентам). Социальный характер данных кредитов обусловлен тем, что их функционирование имеет целью решение общественных задач - укрепление семьи, улучшение ее бытовых условий, закрепление кадров за предприятиями, оказание материальной помощи студентам. Кредиты, как правило, выдаются на льготных условиях: относительно низкая процентная ставка; обеспечение гарантии возврата за счет администрации предприятия, учебных заведений.

Нецелевые потребительские наличные кредиты могут представляться населению коммерческими банками, ломбардами под залог имущества, кассами взаимопомощи, хозяйственными организациями без обязательного указания целей использования кредита. Это может быть кредит на неотложные нужды, осуществление затрат, возникающих, как правило, в связи с особыми или непредвиденными обстоятельствами (лечение, несчастный случай, стихийное бедствие, получение образования).

Кредиторы-банки могут выдавать потребительские кредиты непосредственно кредитополучателю (прямые кредиты), которые обращаются в банк, или косвенно через посредников, например, торговую организацию, предприятие по оказанию услуг проката, ломбарды, которые продают товар потребителям, оказывают услуги или обслуживают их под обязательства кредитополучателя.

Косвенному кредитованию потребителей коммерческими банками способствовали методы продажи и характер спроса на товары длительного пользования. Значительная доля покупателей приобретает вещь с отсрочкой платежа (продажа в кредит) под определенные финансовые обязательства, и эта практика поощряется розничными организациями, которые предлагают товары и кредит, чтобы увеличить свой товарооборот. А так как торговые организации не всегда располагают денежными средствами, чтобы покрыть всю задолженность по предоставленному ими кредиту получателю, они сами обращаются за кредитами в банки. Прямое кредитование каждого потребителя банком относительно длительная процедура: связана с личной беседой с клиентом; изучением предоставленной документации, кредитоспособности кредитополучателя; обеспечения гарантии возврата ссуд (страхование, залог). Таким образом, это связано со значительными затратами времени работников банков, страховых компаний, нотариальных контор и др. накладными расходами. Косвенные кредиты банков торговым организациям более обеспечены, чем прямые кредиты потребителю. Торговая организация располагает собственными средствами, берет на себя часть работы по оформлению кредита, по контролю за его возвратом. Все же косвенное кредитование заключает в себе определенный риск для банков. Банк не вступает в непосредственный контакт с потребителями продукции (действительным кредитополучателем), и не в состоянии дать оценку их финансового положения, кредитоспособности. Отношения к своим обязанностям некоторых кредитополучателей (физических лиц), приобретающих товары длительного пользования с рассрочкой платежа, отличается от поведения клиентов, которые получали кредиты непосредственно в банке. С учетом этих обязательств могут практиковаться коммерческими банками различные методы кредитования торговых организаций под товары, проданные в кредит. Так, в международной банковской практике известны методы как “полное право обратного требования”, отсутствие права обратного требования” и “выкуп”. При первом методе торговые организации дают полную гарантию банкам по всем обязательствам продажи в кредит, т.е. на себя все права кредитополучателя: по срокам погашения, сумме возврата, проценту и.т.д. Такой метод связан с меньшим риском для банков. Метод “без права обратного требования” предполагает, что обязательства кредитополучателей по товарам, проданным в кредит, продаются торговыми организациями коммерческим банкам и последние берут на себя риск, связанный с погашением этих кредитов покупателями товаров в кредит. Естественно, что при этом методе банк учитывает обязательства по ставкам (процентам за кредит) более высоким, чем при методе “с полным правом обратного требования”.

Еще по теме:

Структура ресурсов

коммерческих банков на современном этапе

Структура банковских ресурсов отдельного коммерческого банка зависит от степени его специализации или, наоборот, универсализации, особенностей его деятельности, состояния рынка ссудных ресурсов. По своему экономическому содержанию ресурсы ...

Опыт функционирования фондовых бирж зарубежных стран

Сегодня в мировом биржевом обороте фондовые биржи занимают ведущие позиции. Всего в мире действуют около 200 бирж, находящиеся, в более чем 60 странах. Одними из самых крупнейших бирж мира - американские, около 13 крупнейших бирж (таблица ...

Перспективы развития страхования

Прогнозы в условиях мирового кризиса не утешительные. Так главы Федеральной службы страхового надзора (ФССН) и Российского союза автостраховщиков (РСА) призвали участников рынка готовиться к худшему. Самый оптимистичный прогноз на два-три ...