Facebook

Facebook twitter

twitter RSS

RSS

Кредит – это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит – это товар, продаваемый за специфическую цену, – ссудный процент и на специфических условиях – на срок, с возвратом.

Продавец кредита – кредитор, ссудодатель.

Покупатель кредита – должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Кредитное соглашение – письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск – риск невозврата дебитором кредитору кредита. Страхование кредитного риска – система мер по обеспечению возврата кредитору ссуды в срок.

Срочность кредита.

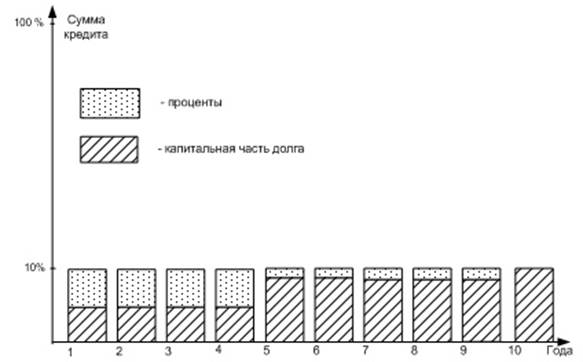

Срочность кредитования – это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.1):

Рис. 1. График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита

Обеспеченность кредита – дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона «О банках и банковской деятельности» коммерческие банки получили возможность выдавать своим клиентам кредиты под различные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

- материальные ценности, оформленные залоговым обязательством;

- гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

- страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

- ликвидные ценные бумаги.

Платность кредита.

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита.

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференцированность кредита.

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг – это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность – это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Еще по теме:

Кредитные отношения коммерческих банков

В процессе развития кредита и банков выявился очевидный факт, что характерной особенностью и обязательным элементом существования и применения кредита служит наличие кредитных отношений между участниками кредитной сделки.

Анализ существу ...

Учет затрат на производство и калькулирование себестоимости продукции

Себестоимость продукции – это выражение в денежной форме затраты на ее производство и реализацию. Основные задачи учета затрат на производство и калькулирование себестоимости продукции – учет объема, ассортимента и качества произведенной ...

Страховые взносы

С 1 января 2010 года единый социальный налог отменён, вместо него бывшие плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы согласно закону № 212-ФЗ от 24 июля 2009 года.

Государственные социал ...