Facebook

Facebook twitter

twitter RSS

RSS

В 2011 г. произошло увеличение объема кредитного портфеля Банка на 71,4 %, при этом доля доходов от операций кредитования клиентов снизилась на 8,9 %. Основной причиной стало снижение процентных ставок по кредитам в 2011 г. Средневзвешенная процентная ставка по кредитам в рублях за 2011 г. составила 12,4 %, что меньше, чем в 2010 г. на 4 % годовых.

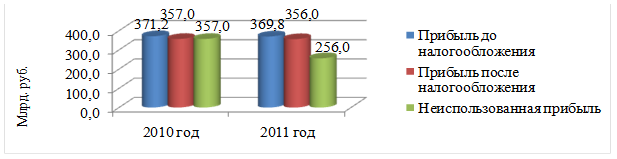

Рассмотрим показатели прибыли (табл. 3.4, рис. 3.2).

Таблица 3.4 - Динамика прибыли ОАО «НОМОС-БАНК-Сибирь» за 2010 -2011 гг.

|

Показатели |

Сумма тыс. руб. |

Отклонение | ||

|

2010 г. |

2011 г. |

тыс. руб. |

% | |

|

Прибыль до налогообложения |

371188 |

369799 |

- 1389 |

99,63 |

|

Прибыль после налогообложения |

357027 |

356036 |

-991 |

99,72 |

|

Неиспользованная прибыль за отчетный период |

357027 |

256036 |

- 100991 |

71,71 |

Прибыль до налогообложения, полученная Банком в 2011 г., составила 369,8 млн руб., что незначительно ниже результата 2010 г. Чистая прибыль за 2011 г. составила 356,0 млн руб. По итогам 2011 г. были выплачены дивиденды акционерам в размере 100,0 млн руб., в результате неиспользованная прибыль по сравнению с 2010 г. снизилась на 28,3 %. Таким образом, уровень полученной прибыли свидетельствует о незначительном снижении эффективности банковской деятельности ОАО «НОМОС-БАНК-Сибирь» в 2011 г.

По сравнению с предыдущим годом показатели рентабельности ухудшились: по итогам 2011 г. рентабельность активов составила 3,42 % (против 5,21 % годом ранее), доходность капитала – 15,75 % (против 25,14 % годом ранее) (табл. 3.5).

Рисунок 3.2 – Динамика прибыли ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 гг.

Таблица 3.5 – Динамика показателей рентабельности ОАО «НОМОС-БАНК-Сибирь» за 2010 - 2011 годы, %

|

Показатели |

2011 г. |

2011 г. |

Изменение |

|

Доходности капитала |

25,14 |

15,75 |

- 9,39 |

|

Рентабельность активов |

5,21 |

3,42 |

- 1,80 |

|

Доходность активов |

9,65 |

6,54 |

- 3,12 |

|

Прибыльность активов, приносящих процентный доход |

6,40 |

4,83 |

- 1,57 |

|

Уровень покрытия непроцентных расходов непроцентными доходами |

90,57 |

75,36 |

- 15,21 |

|

Прибыльность активов |

4,77 |

3,42 |

- 1,35 |

|

Прибыльность доходов (маржа прибыли) |

54,01 |

52,28 |

- 1,73 |

Еще по теме:

Технология выдачи и погашения потребительских кредитов

Для получения потребительского кредита в кредитный отдел Динского ОСБ РФ № 5186 необходимо предоставить следующие документы:

- заявление;

- паспорт или заменяющий его документ;

- справка с места работы заемщика и поручителей о доходах ...

Этапы кредитования

Этапы кредитования являются одним из наиболее важных вопросов в управлении кредитными операциями банка, так как здесь и находят свое применение все наработки банка по снижению риска, поддержанию ликвидности и получению максимальной прибыл ...

Инвестиционные банки как участники финансового

рынка

К банковскому сектору капитала относят коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные банки, специализированные банки, банковские дома.

Инвестиционные банки - это финансово-кредитные учреждения, специализирующи ...