Facebook

Facebook twitter

twitter RSS

RSS

Денежно-кредитный рынок охватывает всю денежно-кредитную сферу и является основным ее макро показателем. Поэтому, все изменения в денежно-кредитной сфере связаны с функционированием денежно-кредитного рынка. Рынок кредитов России на современном этапе достаточно развит и динамично совершенствуется. На кредитном рынке участвуют представители всех слоев общества страны, и предоставляется широкий круг различных видов ссуд.

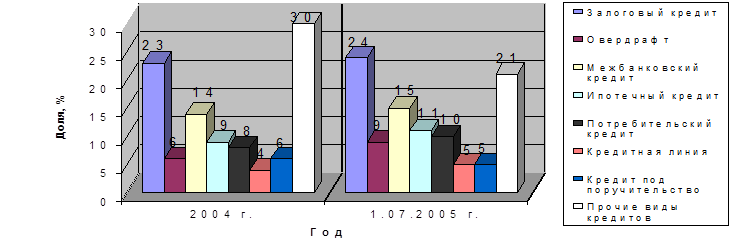

В последнее время особый спрос в кредитной системе приобретают такие ссуды, как овердрафт, трастовый кредит, ипотека, онкольный кредит, клиринг, кредитные линии, потребительские кредиты и т.д. (рисунок 2.1). Достаточно большую долю на кредитном рынке (21% в 2005 г. в общем, объеме обращаемых кредитов) занимает предоставление таких традиционных видов кредитов, как кредит под банковскую гарантию, залоговый кредит, кредит под поручительство третьих лиц, межбанковские кредиты и т.д.

В последнее время особый спрос в кредитной системе приобретают такие ссуды, как овердрафт, трастовый кредит, ипотека, онкольный кредит, клиринг, кредитные линии, потребительские кредиты и т.д. (рисунок 2.1). Достаточно большую долю на кредитном рынке (21% в 2005 г. в общем, объеме обращаемых кредитов) занимает предоставление таких традиционных видов кредитов, как кредит под банковскую гарантию, залоговый кредит, кредит под поручительство третьих лиц, межбанковские кредиты и т.д.

Рисунок 2.1 – Динамика структуры кредитов, обращаемых на кредитном рынке России

Спрос на кредитном рынке России определяют, прежде всего, следующие факторы:

1.Срок, условия возврата и стоимость предлагаемых кредитов;

2. Гарантии участников кредитного рынка, защищенность их интересов;

3. Динамика спроса и предложения на кредитном рынке;

4. Денежно – кредитная политика государства;

5. Виды обеспеченности возврата кредитов;

6. Инфляция;

7. Деловая репутация участников рынка кредитов;

8.Социальные факторы: уровень доходов населения, уровень безработицы и т.д.

Кредитный рынок России можно дифференцировать на четыре основных сегмента:

· Денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

· Рынок капиталов – совокупность средне- и долгосрочных кредитных операций, обслуживающих движение основных средств в экономике страны;

· Фондовый рынок – совокупность кредитных операций, обслуживающих рынок ценных бумаг;

· Ипотечный рынок - совокупность кредитных операций, обслуживающих рынок недвижимости.

Каждый из сегментов кредитного рынка имеет свои специфические особенности в части функционирования и развития, что на практике привело к созданию различных кредитных учреждений, специализированных финансовых институтов (инвестиционных, ипотечных и т.д.):

Формирование рыночных отношений в России сопровождается изменением статуса большинства участников кредитного рынка, расширяя их круг и вовлекая новые структуры. Исходя из этого, участниками рынка кредитов в России могут выступать:

- предприятия, находящиеся в частной, государственной, муниципальной собственности и собственности общественных организаций (акционерные общества, товарищества, производственные объединения и т.д.);

- коммерческие банки;

- государство в лице Центрального банка;

- органы государственной власти различного уровня;

- население как кредитор.

Сформировавшийся кредитный рынок в России отвечает основным международным стандартам. Он имеет правовую основу, защищающую интересы участников рынка, регулируется государством (о чем будет рассмотрено в следующих пунктах данной курсовой работы).

Кредитный рынок развивается по следующим основным принципам:

- дифференцированность кредитования;

- обеспеченность и платность предлагаемых и предоставляемых кредитов;

- государственная поддержка развития кредитного рынка;

- соблюдение всех правовых норм, закрепляющих права и обязанности участников рынка и т.д.

Знание и соблюдение основных принципов функционирования кредитного рынка сформирует достаточно прочную основу для долговременного и успешного его развития в будущем.

Денежный рынок обусловлен наличным и безналичным обращением. По действующему законодательству в России два вида денежных знаков: банкноты (банковские билеты) и монеты. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Официальной денежной единицей на отечественном денежном рынке является рубль, официальный курс которого устанавливается Центральным Банком РФ.

Наличный оборот в России составляет более 30 % (Приложение 1). Налично-денежный оборот в Российской Федерации обслуживается банкнотами и металлической монетой. Так, на конец 2005 г. в денежной массе наличные деньги занимали 37 %, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%. /20/

По оценкам экспертов наличная денежная масса на 1.06.2005 г. составляет 1,67 трлн. руб. Следует отметить, что за 2002–2004 г. г. удельный вес налично-денежной составляющей денежной массы сократился на 2,6 %. Среднемесячный темп роста наличных денег составлял 9 %, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц.

Еще по теме:

Роль депозитного рынка в БВУ

Можно рассматривать внутреннюю непротиворечивость депозитного рынка в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же б ...

Масштабы инвалидизации. Статистика инвалидности

По сравнению с другими областями статистики, такими как рабочая сила, образование, женщины, пожилые люди, статистика инвалидности была недостаточно хорошо разработана и использована. Только совсем недавно страны начали признавать актуальн ...

Теоретические основы кредитования физических лиц в коммерческих

банках

Одним из важнейших направлений деятельности коммерческих банков является кредитование.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно- ...