Facebook

Facebook twitter

twitter RSS

RSS

Как видно из диаграммы в 2008 году наибольшую долю занимают доходы от выдачи кредитов физическим лицам (59,05%), на втором месте – доходы от выдачи кредитов юридическим лицам и банкам (26,42%).

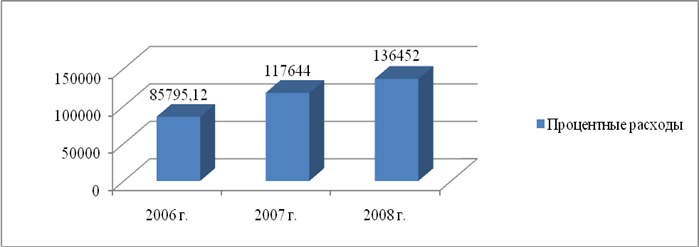

Рисунок 8 – Динамика процентных расходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Процентные расходы отделения тоже увеличиваются год от года. В 2008 году по сравнению с 2007 они увеличились в 1,16 раза или на 18 808 тыс. руб. А если сравнивать 2008 год с 2006, то они увеличились в 1,59 раза или на 50656,88 тыс.руб. Проценты по вкладам, в основном, не повышаются, это связано только с тем, что растет общий объем вкладов в Пушкинском отделении № 2009 Сбербанка России. Несмотря на увеличение числа банков-конкурентов, клиенты по-прежнему доверяют Сбербанку.

Надо заметить, что процентные расходы банка растут более быстрыми темпами, чем процентные доходы, поэтому отделению следует проводить более активную кредитную политику, не забывая при этом о качестве кредитного портфеля. Это позволит сохранить прибыль и рентабельность на высоком уровне.

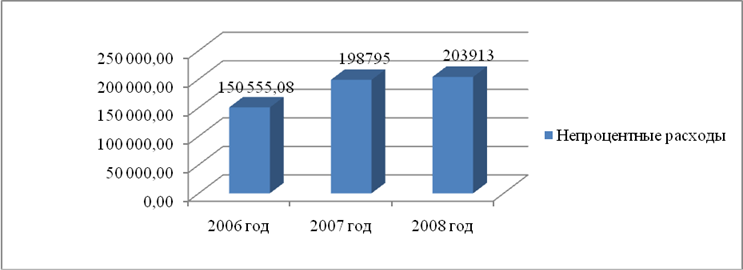

Рисунок 9 – Динамика непроцентных расходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Незначительными темпами непроцентные расходы увеличиваются за 2006-2008 года. Так, в 2008 году по сравнению с 2007 они выросли в 1,02 раза или на 5 118 тыс. рублей. А в 2008 по сравнению с 2006 непроцентные расходы увеличились на 53 357,92 тыс. рублей или в 1,35 раза.

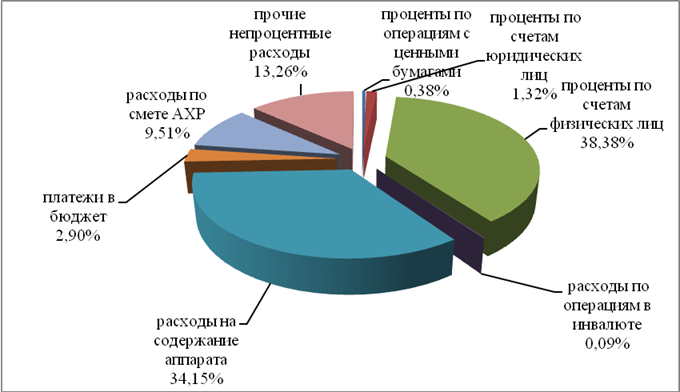

Рисунок 10 – Структура расходов Пушкинского отделения № 2009 Сбербанка России в 2008 году

Из рисунка 10 видно, что проценты по счетам физических лиц занимают наибольший удельный вес (38,38%), следом за ними – расходы на содержание аппарата (34,15%). Прочие непроцентные расходы составляют 13,26%, они увеличиваются в связи с созданием резерва на возможные потери по ссудам, так как с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. В целом по отделению ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы, но наблюдается рост этого показателя. Поэтому особое внимание нужно уделять качеству кредитных вложений. Проценты по операциям с ценными бумагами занимают незначительный удельный вес (0,38%), так как ценные бумаги занимают небольшую часть в привлеченных средствах.

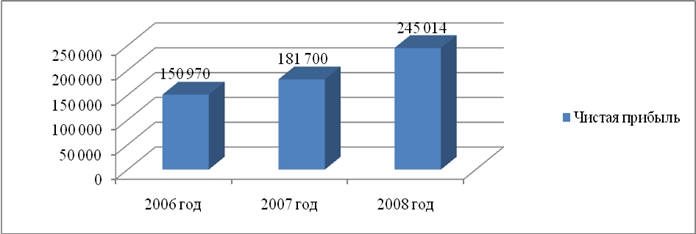

Рисунок 11 – Динамика чистой прибыли Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах

Из рисунка 11 видно, что все три года Пушкинское отделение работало с прибылью, и прибыль росла из года в год. Так чистая прибыль в Пушкинском отделении № 2009 Сбербанка России выросла в 2007 году по сравнению 2008 на 30 730 тыс.руб. или в 1,2 раза. А вот в 2008 году прибыль увеличилась на 66 314 тыс.рублей по сравнению с 2007 годом, или в 1,3 раза. Если же сравнивать 2008 и 2006 года, то чистая прибыль возросла на 62%. Рост прибыли позволяет сделать вывод о стабильной и эффективной работе отделения.

Еще по теме:

Проблемы функционирования банковской системы на современном

этапе

Одним из приоритетных направлений деятельности российской банковской системы является ее полномасштабное финансовое участие в модернизации российской экономики. Для осуществления динамичного развития экономики, перехода к инновационному х ...

Кредитование инвестиционных проектов и экспортных операций Банка развития

Казахстана

Объем долгосрочного кредитного портфеля БВУ (кредиты сроком более 1 года) на конец 3-го квартала 2010 года вырос по сравнению с аналогичным периодом прошлого года в 2 раза, составив 5 607,8 млрд. тенге. При этом, доля долгосрочных кредито ...

Оформление и учет операций при осуществлении дебетовых переводов

Под дебетовым переводом понимается банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются платежными требованиями, чеками, банковскими пластиковыми карточками и ...