Facebook

Facebook twitter

twitter RSS

RSS

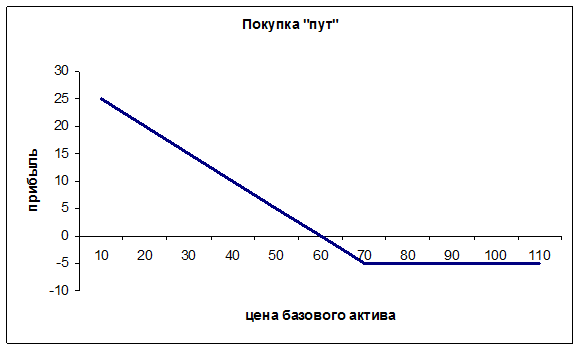

Рисунок 2.1 Покупка опциона "пут".

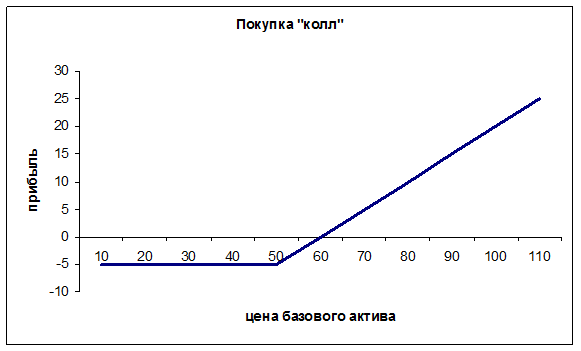

Рисунок 2.2 Покупка опциона "пут".

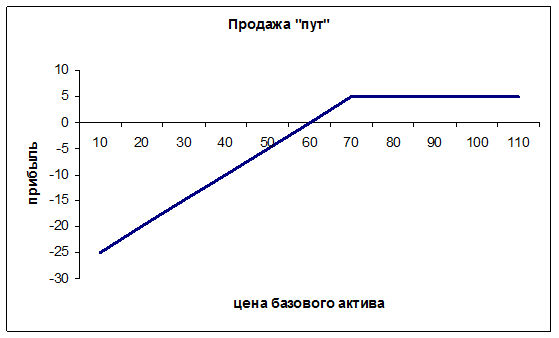

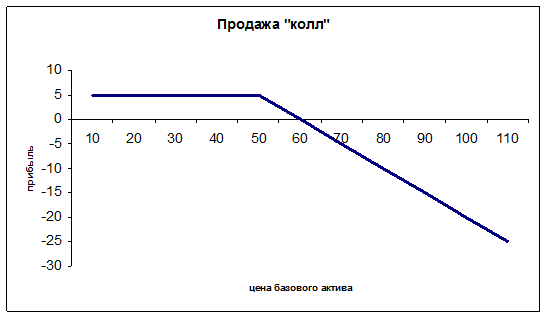

Из рисунков 2.1 и 2.2 хорошо видно, что при страйке 60 усл. единиц убыток покупателя этих опционов в случае развития неблагоприятной ситуации на рынке может составить только 5 усл. единиц, а прибыль почти ничем не ограничена. Но если взглянуть ниже на рисунок 2.3 и 2.4, то нетрудно понять что убыток продавца этих опционов будет ничем не ограничен, а максимальное вознаграждение составит только 5 усл. единиц, (размер премии).

Рисунок 2.3 Продажа опциона "пут".

Рисунок 2.4 Продажа опциона "колл".

Установление цены на тот или иной вид опциона зависит от многих факторов, вот основные из них: время до истечения опциона, цена базового актива, волатильность базового актива ("изменчивость" цены на последний), и еще нескольких переменных параметров, которые получили название "Греки" из-за соответствующих им обозначений греческими буквами (дельта, гамма, вега, тета и др.). Для дальнейшей классификации обратим внимание, что если при образовании цены на опцион "колл" цена базисного актива - больше страйка, то говорят, что опцион "в деньгах", если меньше, то "вне денег", и если равна страйку - то "на деньгах". Для опциона "пут" слова больше и меньше в предыдущем определении нужно просто поменять местами.

Может сложиться ситуация когда продавец опциона не владеет базовым инструментом, который он продает - такой опцион называется непокрытым ("голым"), а в противоположном случае - опцион с покрытием.

К одной из разновидностей опциона "колл" можно отнести - варрант. Ценную бумагу, дающую ее владельцу право на покупку пропорционального количества акций лежащих в его основе на определенную будущую дату по определенной цене, обычно более высокой по сравнению с текущей рыночной ценой. Варранты имеют много общего с опционами "колл", однако их отличительной чертой является более длительный временной интервал, иногда годы. Кроме того, варранты выпускаются компаниями, тогда как торгуемые на бирже опционы "колл" компаниями не эмитируются.

Ещё опционы можно проклассифицировать в зависимости от названия того места, где появились такие опционы:

Американский, его отличие в том что он дает право купить/продать базовый актив в день экспирации или до его наступления;

Европейский, такой опцион дает держателю право купить/продать базовый инструмент только в день экспирации (большинство внебиржевых опционов имеют европейский стиль исполнения);

Экзотический, опцион имеющий более сложную структуру, чем стандартные "колл" или "пут", и включает в себя специальные элементы или ограничения (например, азиатский опцион, или опцион на погоду).

Подводя итог главы об опционах, классифицируем опционы следующим образом:

по виду торговли - биржевые и внебиржевые;

по типу опциона - "колл" или "пут";

по базисному активу - валюта, акции, фьючерсы (последние являются как бы деривативом на дериватив);

по типу расчетов - с уплатой премии или без неё;

по типу покрытия - с покрытием или без него;

по типу цены базисного актива - вне денег, на деньгах, и при деньгах;

по виду опциона - европейский, американский, экзотический.

Еще по теме:

Повод для начала банковского кризиса

1. Событием, оказавшимся непосредственным поводом к банковскому кризису 2004, явился отзыв Центральным Банком банковской лицензии у «Содбизнесбанка». Обозначенный банк дошел до вызывающего цинизма, – почти не маскируясь, занимался обслужи ...

Кризис и

его влияние на потребительское кредитование

Экономический кризис и его возможные последствия для банковского сектора России, особенно в сфере потребительского кредитования, – это одна из самых обсуждаемых на сегодня тем в российской прессе.

«Потребительское кредитование становится ...

Номинальная и реальная стоимость денег. Понятие денежного знака

В XX веке произошел переход к другому типу денежного обращения, основанному на функционировании бумажных денег. С развитием кредитно-банковской системы главную роль стали играть кредитные деньги в виде банкнот и различных орудий безналичн ...