Facebook

Facebook twitter

twitter RSS

RSS

Корпоративный кредит

предоставляется физическим лицам, имеющим постоянное место жительства в Российской Федерации, из числа работников предприятий и организаций – клиентов Сбербанка России при условии заключения между банком и соответствующим предприятием (организацией) договора о сотрудничестве. Кредит предоставляется на потребительские цели. Срок кредита – до 5-ти лет. Максимальная сумма кредита устанавливается Банком без учета платежеспособности Заемщика и не может превышать 3000 тысяч рублей – сотрудникам, 9000 тысяч рублей – руководителям (в пределах лимитов риска, установленных на фирму). При выдаче кредита на срок до 3-х лет в обеспечение возврата кредита банк принимает: поручительство платежеспособного предприятия (организации) из числа корпоративных клиентов Сбербанка России, являющегося работодателем заемщика (в рамках лимита риска, установленного на данное предприятие); поручительство физического лица – супруга(и) заемщика при условии, что заемщик состоит в браке. В случае предоставления кредита на срок от 3 до 5 лет – дополнительно к указанному обеспечению в обязательном порядке принимается залог ликвидного имущества, покрывающий не менее 40% обязательств заемщика по кредитному договору на дату его заключения. Действующие в настоящее время процентные ставки: до 1 года – 14% годовых, до 3-х лет – 14.5% годовых, до 5 лет – 15% годовых.

Обеспечение возврата кредита: поручительства физических лиц, имеющих постоянный источник дохода; поручительства юридических лиц – платежеспособных предприятий и организаций – работодателей заемщика, являющихся клиентами банка; залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг, эмитированных государством и Сбербанком России, и др.).

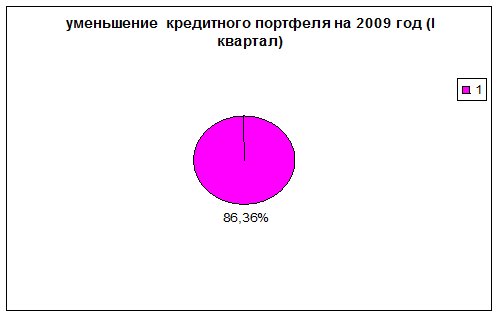

Из рассмотренных мною кредитов я хотела бы сделать вывод, что в 2009 году прирост кредитного портфеля сильно снизился, а это значит, что банк не выполняет намеченный план.

На (рис. 1) мы видим структуру кредитного портфеля на 1 квартал 2009 год.

Рис. 1. уменьшение кредитного портфеля

Рис. 2. Соотношение кредитного портфеля

Байкальский банк Сбербанка России доводит до нашего сведения, что по состоянию на 1 квартал 2008 год структура кредитного портфеля составляла 99,53%.

Кредитный портфель за 2009 год стал на много меньше по сравнению с 2008 г. Значит, кризис очень даже сильно сказался на Байкальском банке, это связано с тем, что у населения нет возможности брать кредиты, а некоторым просто нечем за него выплачивать в связи с отсутствием работы.

Еще по теме:

Основные ипотечные программы

Среди основных программ ипотечного кредитования можно выделить: ипотеку первичного жилья, ипотеку вторичного жилья и ипотеку новостроек.

Ипотека первичного жилья.

Выбирая ипотеку первичного жилья, большинство покупателей мечтает о новой ...

Анализ состояния и перспективы развития имущественного страхования

Республики Беларусь

Страхование имущества юридических лиц является классическим видом страхования и всегда пользуется спросом на страховом рынке. Правом заниматься данным видом страхования имеет подавляющее большинство страховых компаний Беларуси. На сегодня ...

Сбережения населения как источник банковских ресурсов

Денежные сбережения семей и отдельных граждан выступают как важнейший источник новых инвестиций и увеличения общественного капитала, а также ограничения потребительского спроса. Вследствие этого, исключительное значение в условиях рыночно ...