Facebook

Facebook twitter

twitter RSS

RSS

Инвестиционный портфель составляют ценные бумаги, покупаемые с целью получения инвестиционного дохода, а также в расчете на возможность роста их стоимости в длительной или неопределенной перспективе.

Портфель контрольного участия включает в себя ценные бумаги, приобретенные в количестве, которое обеспечивает получение контроля над управлением организацией-эмитентом или существенное влияние на нее.

Такими ценными бумагами признаются акции, дающие право на участие в управлении делами акционерного общества, именуемые - голосующие акции.

Ценные бумаги одного вида, выпущенные одним эмитентом, имеющие равные объемы закрепленных прав, называются эквивалентными.

Портфель ценных бумаг коммерческого банка представлен на рисунке 1.3.

Таким образом, процесс принятия инвестиционных решений коммерческим банком на рынке ценных бумаг - это формирование портфеля ценных бумаг (планирование, анализ и регулирование состава портфеля ценных бумаг, управление портфелем с целью достижения поставленных перед портфелем целей при сохранении необходимого уровня его ликвидности, риска и минимизации расходов).

Различают два основных способа управления инвестиционными портфелями: активный и пассивный. Активное управление характеризуется прогнозированием размера возможных доходов от инвестированных средств, умением осуществлять это более точно и оперативно, чем финансовый рынок, т.е. умение предвидеть и опережать события. [8, 411 с.]

Исходя из этого считается, что держание любого портфеля является временным делом. При этом, когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения исчезает, составные части портфеля или весь портфель заменяются другими.

Пассивное управление банковским инвестиционным портфелем исходит из предположения, что фондовый рынок достаточно эффективен при выборе ценных бумаг или учете времени. При данной тактике создаются хорошо диверсифицированные портфели с заранее определенным уровнем риска и продолжительным удерживанием портфелей в неизменном состоянии.

К их достоинствам можно отнести низкий оборот, минимальные уровни накладных расходов и инвестиционного риска.

3) Кредитные и комиссионные операции банков с ценными бумагами.

Помимо использования ценных бумаг в качестве способа привлечения средств и инструмента инвестирования, банки используют ценные бумаги при предоставлении кредитов.

По существу эти операции выполняют те же функции, что и кредитование, однако осуществляются не путем заключения кредитного договора, а посредством использования ценных бумаг. Наиболее распространенными видами таких операций являются операции банков с векселями. Можно выделить следующие виды таких операций. [11, 232 с.]

-Учёт векселей.

Векселедержатель передает выданные различными векселедателями векселя банку по индоссаменту до наступления срока платежа и получает вексельную сумму за вычетом дисконта (процента по действующей учетной ставке). Фактически это можно рассматривать как получение кредита от банка.

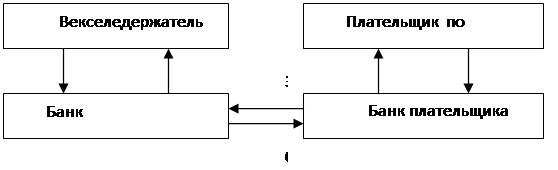

Операция по учету векселей можно проиллюстрирована на рисунке 1.4.

Рис. 1.4. Операции по учету векселей:

1- векселедержатель передает вексель в банк по индоссаменту;

2- банк выплачивает вексельную сумму;

3- банк векселедержателя пересылает вексель в банк плательщика;

4- банк плательщика предъявляет вексель к оплате при наступлении срока платежа;

5- плательщик векселя дает согласие на оплату векселя;

6- банк плательщика перечисляет средства банку векселедержателя.

Эти операции по существу означают, что происходит трансформация коммерческого кредита в банковский. Банк, осуществляя учет векселя, фактически покупает вексель до наступления срока платежа и становится кредитором лица, обязанного за платеж по векселю. Предъявитель векселя получает от банка вексельную сумму до наступления срока платежа за вычетом учетного процента и избавляется от забот по возврату банку полученной суммы, так как банк получает вексельную сумму непосредственно от векселедателя или акцептанта.

Еще по теме:

Сбережения населения как источник банковских ресурсов

Денежные сбережения семей и отдельных граждан выступают как важнейший источник новых инвестиций и увеличения общественного капитала, а также ограничения потребительского спроса. Вследствие этого, исключительное значение в условиях рыночно ...

Определения контрагента на рынке межбанковских кредитов

В соответствии с законом «О банках и банковской деятельности» кредитная организация на договорных началах может привлекать и размещать друг и друга средства в форме вкладов (депозитов) кредитов, осуществлять расчеты через создаваемые расч ...

Учет кредитных операций

Понятие кредитных операций

Кредитные операции - это операции кредитора по размещению свободных кредитных ресурсов заемщику на условиях платности, срочности и возвратности.

ОАО «Имбанк» заинтересован в получении прибыли на основе оборота ...