Facebook

Facebook twitter

twitter RSS

RSS

- Ссуда под залог векселей. Ссуда под залог векселя может выдаваться и погашаться частями по мере осуществления платежей клиентом и поступлением средств на счет клиента. При выдаче ссуды вексель не переуступается банку, а передается ему временно в качестве залога, т.е. банк не становится векселедержателем. Клиент теряет право на получение вексельной суммы только в случае невозврата ссуды банку. Проценты по ссудному счету - начисляются по мере выдачи кредита. Ссуды под залог векселей содействуют ускорению кругооборота денежных средств и расширению деятельности клиентов банка.

Операция ссуды под залог векселей изображена на рисунке 1.5.

Рисунок 1.5. Ссуда под залог векселя

1 - векселедержатель передает вексель в банк;

2 - банк предоставляет ссуду под залог векселя;

3 - заемщик возвращает ссуду;

4 - банк возвращает вексель.

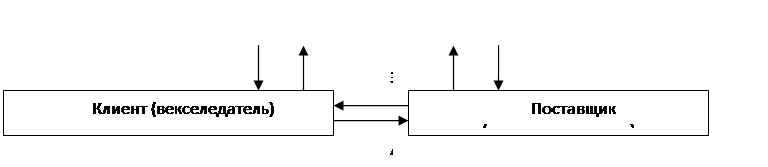

- Вексельный кредит. Банк открывает кредит клиентам, которые получают отсрочку платежа от своих поставщиков, оформляя ее выпиской векселей. Векселя, которые передаются поставщикам, выписываются под этот кредит. Поставщики, получив векселя, предоставляют их в тот банк, где открыт вексельный кредит. За счет этого кредита и происходит оплата векселей. Взаимоотношения сторон при вексельном кредите представлены на схеме (рисунке 1.6.).

|

Рисунок 1.6. Вексельный кредит

1 - клиент обращается в банк за кредитом;

2- банк открывает клиенту вексельный кредит;

3- поставщик поставляет товар;

4- товар оплачивается векселем;

5- поставщик предъявляет вексель в банк при наступлении срока платежа;

6- банк оплачивает вексель.

- Форфейтинговые операции с векселями. Форфейтирование по существу представляет собой форму трансформации коммерческого кредита в банковский. Банк покупает у экспортера коммерческий вексель, акцептованный импортером, без оборота на продавца.

В отличие от операции по учету векселей покупатель-форфейтор отказывается от права регресса к продавцу. Все риски, связанные с оплатой векселя, полностью переходят к форфейтору. Вексель передается форфейтору путем индоссамента с оговоркой "без оборота на продавца". При наступлении срока платежа вексель передается должнику от имени форфейтора.

Таким образом, поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь наступления сроков платежа по выданным импортером векселям, и освобождаются от необходимости отслеживать сроки платежей. Схема действий при форфейтинговых операциях аналогична схеме на рис. 1.4.

Помимо названных выше операций с векселями, когда банк выступает в качестве кредитора, он может осуществлять комиссионные операции с векселями. К таким операциям относятся инкассирование и домициляция векселей. [11, 235 с.] Инкассирование векселей банком - это выполнение поручений клиентов по получению платежей при наступлении срока платежа. При этом на векселе делается перепоручительная надпись на имя банка, называемая инкассовым индоссаментом, типа "Валюта на инкассо", "Платить приказу банка" и т.п. Приняв вексель на "инкассо", банк обязан переслать его в банк плательщика и поставить плательщика в известность извещением о принятии векселя на "инкассо". Роль банка сводится при этом к роли комиссионера. Банк действует от своего имени, но за счет и в интересах клиента (комитента), получая с комитента определенное вознаграждение, размер которого определяется банком самостоятельно. Схема действий при инкассировании векселей представлена на рис. 1.7.

Еще по теме:

Структура денежно-кредитной системы

Современная денежно-кредитная система представляет собой результат длительного исторического развития и приспособления к потребностям развития рыночной экономики. Кредитная система, если рассматривать ее с институциональной точки зрения, ...

Содержание договора обязательного государственного

страхования жизни и здоровья

сотрудников органов внутренних дел

К обязанностям страхователя (МВД России), предшествующим наступлению страхового случая, применительно к консенсуальному договору обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел относится упла ...

Сбережения населения как источник банковских ресурсов

Денежные сбережения семей и отдельных граждан выступают как важнейший источник новых инвестиций и увеличения общественного капитала, а также ограничения потребительского спроса. Вследствие этого, исключительное значение в условиях рыночно ...