Facebook

Facebook twitter

twitter RSS

RSS

Также в 2011 г. была заметна тенденция сокращения ликвидных активов, что явилось проявлением набившего всемоскомину кризиса ликвидности. Если на 01.01.2011 г. в денежныхсредствах банки хранили 2,7% активов, то на 01.01.2012 г. —только 2,3%. Объем средств на счетах вЦентрального банка Российской Федерации за год сократился на 0,8%.

На 01.01.2012 г. совокупный объем активов российских банков составил 41,6 трлн руб. При этом отношение банковскихактивов на начало 2012 г. к ВВП за 2011 г. составило 76,6%,против 75,9% по итогам 2010 г.(см. приложение 2).

Безусловно, в докризисный период был достигнут большойпрогресс в банковской системе, и отношение активов к ВВП вырослоболее чем в 2 раза (отношение активов на 01.01.2001 г. к ВВП 2000 г. составляло всего32,4%).

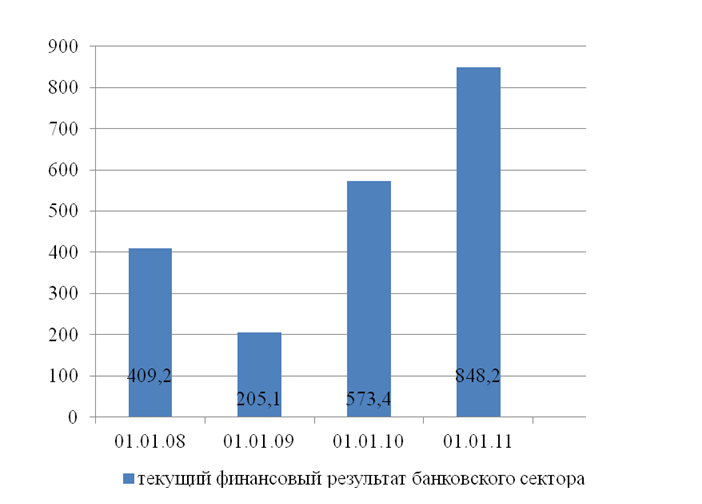

2.3 Оценка финансовых результатов кредитных организаций Российской Федерации

Прибыль действующих кредитных организаций за 2009 г. сократилась на 49,9% (в 2008 г. прибыльпо сравнению с предыдущим годом снизилась на19,4%) и составила 205,1 млрд руб.(за 2008 г. — 409,2 млрд руб.) [41].

Удельный вес прибыльных кредитных организаций снизился с 94,8% до 88,7%; соответственно увеличилась (с 5,1% до 11,3%) доля убыточных кредитных организаций (а их количество — с 56 до 120).Убытки действующих кредитных организаций составили в 2009 г. 79,8 млрд руб. (в 2008 г. — 37,8 млрд руб.) (рис. 2.4).

Рис.2.4. Финансовый результат банковского сектора*

*Источник: [43].

Удельный вес прибыльных кредитных организаций за 2010 г. повысился с 88,7% до 92,0%, соответственно доля убыточных кредитных организацийсократилась с 11,3% до 8,0% (а их количество —со 120до 81). Убытки действующих кредитных организаций составили в 2010 г.21,7 млрд руб. (в 2009 г. — 79,8 млрд руб.) [41; 42].

В 2011 г. прибыль действующих кредитныхорганизаций была рекордной за всю новейшуюисторию развития банковского бизнеса в России:она достигла 848,2 млрд руб., а с учетом финансового результата предшествующих лет — 2 243,1 млрд руб. (за 2010 г. — 573,4 млрд руб. и 1 739,5 млрд руб. соответственно) [43].

Удельный вес прибыльных кредитных организаций за 2011 г. повысился с 92,0% до 94,9%, соответственно доля убыточных кредитных организацийсократилась с 8,0% до 5,1%; их количество уменьшилось с 81 до 50. Убытки действующих кредитных организаций составили в 2011 г. 5,6 млрд руб. (в 2010 г. — 21,7 млрд руб.) (табл. 2.20).

Таблица 2.20

Финансовые результаты деятельности кредитных организаций Российской Федерации*

|

Объемприбыли/убытков текущего года,млн руб. |

Объем прибыли текущего годапо прибыльным кредитныморганизациям,млн руб. |

Уд.вескредитных организаций,имевших прибыль, % |

Объем убытков текущего годапо убыточным кредитныморганизациям,млн руб. |

Уд.вескредитных организаций,имевших убыток, % |

Использованоприбылитекущего года,млн руб. | |

|

1 янв. 2009 г. |

409 186 |

446 936 |

94,9 |

37 750 |

5,1 |

109 840 |

|

1 янв. 2010 г. |

205 110 |

284 939 |

88,7 |

79 829 |

11,3 |

71 56 |

|

1 янв. 2011 г. |

573 380 |

595 047 |

92,0 |

21 667 |

8,0 |

132 079 |

Еще по теме:

Сущность и виды денежно-кредитной политики

С точки зрения экономической теории – денежно-кредитная политика – это совокупность государственных мероприятий в области денежного обращения и кредита. С позиции финансов - денежно–кредитная политика представляет собой комплекс взаимосвя ...

Анализ

кредитоспособности клиента

Одним из наиболее важных и сложных вопросов, связанных с кредитованием, является вопрос изучения кредитоспособности заемщика. Поэтому в данной работе мне хотелось бы показать на практическом примере процесс анализа заявок на кредиты от дв ...

Страхование имущества от противоправных действий третьих лиц

В соответствии с этим видом страхования страховая защита предоставляется от повреждения, утраты или гибели имущества вследствие противоправных действий третьих лиц. Под такими действиями понимаются противоправные умышленные и неосторожные ...