Facebook

Facebook twitter

twitter RSS

RSS

штрафная неустойка: 0,3% в день от суммы просроченных обязательств, но не менее минимального размера штрафной неустойки. Минимальный размер штрафной неустойки:

с 1 по 10 день просроченной задолженности – $3/ 90 рублей/ 3 евро за весь указанный период;

с 11-ого дня просроченной задолженности – $3/ 90 рублей/ 3 евро в день.

досрочное погашение задолженности: по заявлению клиента.

условие восстановления кредитного лимита: в течение срока действия кредитной карты кредитный лимит автоматически восстанавливается на сумму погашенной задолженности / погашенной просроченной задолженности.

срок действия решения о кредитовании: 3 месяца.

Требования к заемщикам:

основным местом работы является предприятие – клиент банка;

наличие «зарплатной» банковской карты ТрансКредитБанка;

регистрация в Москве и Московской области, а также регионах расположения филиалов банка

Овердрафтные кредиты для держателей банковских карт

Условия кредитования:

валюта овердрафта: рубли РФ, доллары США, евро;

лимит овердрафта: не более 40% от среднемесячной заработной платы заемщика;

срок действия лимита: до 36 месяцев;

процентная ставка за пользование кредитом:

|

Валюта кредита |

Ставка, % годовых |

Ставка, начисляемая на просроченную задолженность, % годовых |

|

доллары США/евро |

19 |

33 |

|

рубли РФ |

23 |

43 |

Требования к заемщикам:

основным местом работы является предприятие – клиент банка;

регистрация в Москве, Московской, Владимирской, Рязанской, Калужской, Ивановской областях, а также регионах расположения филиалов банка;

стаж работы на предприятии – не менее 3-х месяцев;

отсутствие дисциплинарных взысканий в течение 1 года до даты предоставления овердрафта.

Обобщенные результаты кредитной работы ТрансКредитБанка с физическими лицами и пути совершенствования

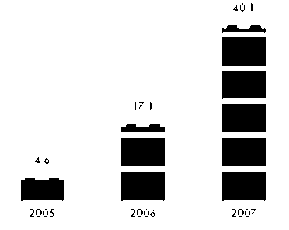

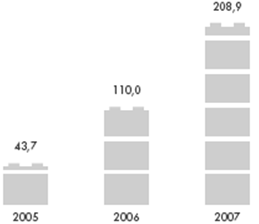

Портфель кредитов физическим лицам, млрд. руб. Количество кредитов физическим лицам, тыс.

2007 год стал рекордным для ТрансКредитБанка по объему кредитов, предоставленных физическим лицам, розничный кредитный портфель по его итогам увеличился более чем в 2 раза и превысил 40 млрд. руб. При этом количество выданных кредитов увеличилось также почти в 2 раза – со 110 тыс. до 208,9 тыс. Наиболее динамично развивающимся видом розничного кредитования стало ипотечное. Общий объем выданных ТрансКредитБанком за 2007 год ипотечных кредитов составил 12,5 млрд. руб., что в 2 раза превышает показатель 2006 года. К концу отчетного года банком был сформирован портфель ипотечных кредитов в размере 17,8 млрд. руб. При этом доля ипотечных кредитов в совокупном объеме ссуд частным клиентам составила 44,3%, а количество действующих ипотечных договоров превысило 15 тыс.

Основным направлением ипотечного кредитования, как и годом ранее, было кредитование сотрудников предприятий и организаций железнодорожного транспорта с использованием механизмов корпоративной социальной поддержки. По итогам года портфель социальных ипотечных кредитов достиг 11,5 млрд. руб.

По итогам года портфель потребительских кредитов вырос на 8,5 млрд. рублей, его объем превысил 20 млрд. рублей, а количество действующих договоров потребительского кредитования достигло 190 тыс.

Для улучшения данных показателей, на мой взгляд, необходимо в первую очередь продолжать увеличивать количество филиалов в городах России, т. к. такие условия, как: «Кредитование жителей Владимирской, Рязанской, Калужской, Ивановской областей осуществляется в офисах банка в г. Москве» не очень удобны для потенциальных клиентов. Так же продолжать расширять спектр кредитных услуг для физических лиц.

Еще по теме:

Общая характеристика страхового рынка

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы п ...

Пути совершенствования организации денежных

расчетов по товарным и нетоварным операциям

На основании проведенного анализа можно сделать вывод, что ООО "Новосибстрой", несмотря на приток денежных средств (положительный чистый денежный поток) в анализируемом периоде, временами испытывало дефицит денежных средств, нео ...

Снижение уровня инфляции

С инфляцией, главным врагом хозяйственного развития и инвестиционной активности, положение намного сложнее, поскольку ее уровень определяется влиянием не только внутренних, но и внешних факторов. Для обуздания инфляции, не исключено, могу ...