Facebook

Facebook twitter

twitter RSS

RSS

Динамика кредитного портфеля Банка в 2010-2011 гг. приведена в таблице 2.2.

Таблица 2.2 – Динамика кредитного портфеля ОАО «Приорбанк», млрд. р.

|

Показатель |

1 января 2010 г. |

1 января 2011 г. |

1 июля 2011 г. |

Отклонение |

Темп роста, % | ||

|

2010/2011 |

2011/2011 |

2010 |

2011 | ||||

|

Юридические лица и индивидуальные предприниматели |

2446,9 |

2793,4 |

3087,2 |

346,5 |

293,8 |

114,2 |

110,5 |

|

Физические лица |

1195,7 |

1341,6 |

1453,8 |

145,9 |

112,2 |

112,2 |

108,4 |

|

Итого |

3642,6 |

4135,0 |

4541,0 |

492,4 |

406,0 |

113,5 |

109,8 |

Примечание – Источник: собственная разработка на основании данных Банка.

По результатам расчетов в таблице 2.2 видно, что по итогам 2010 г. в результате воздействия мирового финансового кризиса имел место опережающий рост кредитов юридическим лицам, что обусловлено высокими ставками по кредитам физическим лицам и строгим требованиям к процессу их предоставления.

Кредитный портфель банка на начало 2010 г. составил 3 641,0 млрд. бел. руб. За 2009 г. он сократился на 34,9 млрд. бел. руб. за счет снижения кредитного портфеля физических лиц. Одной из причин его снижения являются введенные в конце 2009 г. ограничения по кредитованию физических лиц в иностранной валюте. Кредитный портфель на начало 2011 г. составил 4 135,0 млрд. бел. руб. За 2010 г. он увеличился на 492,4 млрд. бел. руб. (или на 13,5%), причем рост произошел как по кредитам юридическим лицам и индивидуальным предпринимателям, так и по кредитам физическим лицам. Соотношение кредитов, предоставленных различным типам контрагентов, за 2010 г. не претерпело существенных изменений: 67,6% кредитного портфеля составляют кредиты юридическим лицам и индивидуальным предпринимателям.

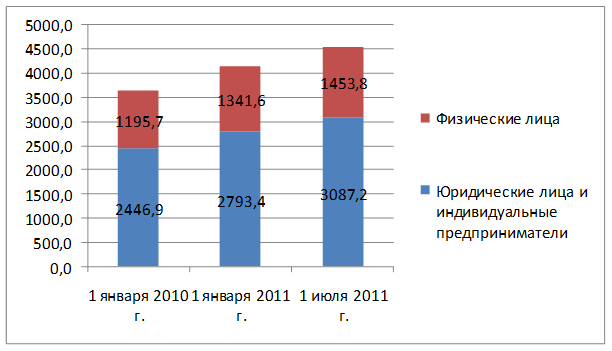

Восстановление объема кредитования физических лиц наметилось лишь по итогам первой половины 2011 г., что было обусловлено выделением значительной суммы бюджетных средств на повышение оплаты труда работников. Государственные субсидии позволили данному сектору улучшить сложившееся положение и восстановить темпы прироста потребительского кредитования. Рост кредитования юридических лиц в 2011 г. в большей степени обусловлен переоценкой средств, размещенных в иностранной валюте, так как в целом финансовое положение и инвестиционная активность частных предприятий в белорусской экономике за первую половину 2011 г. снизилась. Однако, по-видимому, часть корпоративных клиентов продолжала осуществлять инвестиционные проекты, что и позволило обеспечить прирост кредитования в размере 14,2 % в 2010 г. и 10,5 % в первому полугодии 2011 г.(в условиях девальвационных процессов). Динамика состава кредитного портфеля представлена графически на рисунке 2.1.

Рисунок 2.1 – Состав кредитного портфеля ОАО «Приорбанк», млрд. р.

Примечание – Источник: собственная разработка.

Динамика состава кредитования юридических лиц в разрезе сроков кредитования представлена в таблице 2.3.

Таблица 2.3 – Кредитование юридических лиц ОАО «Приорбанк» в разрезе сроков, млрд. р.

|

Показатель |

1 января 2010 г. |

1 января 2011 г. |

1 июля 2011 г. |

Отклонение |

Темп роста, % | ||

|

2010/2011 |

2011/2011 |

2010 |

2011 | ||||

|

Краткосрочные |

874,9 |

1098,8 |

1234,2 |

223,9 |

135,4 |

125,6 |

112,3 |

|

Долгосрочные |

1572,0 |

1694,6 |

1853,0 |

122,6 |

158,4 |

107,8 |

109,3 |

|

Итого |

2446,9 |

2793,4 |

3087,2 |

346,5 |

293,8 |

114,2 |

110,5 |

Еще по теме:

Доходы кредитного портфеля

Одним из основных аспектов для оценки качества кредитного портфеля Банка является его доходность. В таблице 2.13 рассмотрим доходы кредитного портфеля Дополнительного офиса ОАО Сбербанка РФ за 2009-2010 гг.

Таблица 2.13 - Анализ динамики ...

Организация и формы международных расчетов

Внешнеэкономические и неэкономические связи между юридическими и физическими лицами различных стран приводят к возникновению денежных требований и обязательств. В границах одной страны такие требования и обязательства осуществляются в нац ...

Приоритетные направления совершенствования российской банковской системы

В 2012–2014 годах деятельность Банка России по совершенствованию банковской системы и банковского надзора будет сосредоточена на реализации мер, предусмотренных Стратегией развития банковского сектора Российской Федерации на период до 201 ...