Facebook

Facebook twitter

twitter RSS

RSS

Примечание – Источник: собственная разработка на основании данных Банка.

Итак, на начало 2011 г. в составе кредитного портфеля юридических лиц Банка сумма краткосрочных кредитов составила 1098,8 млрд. р., что на 223,9 млрд. р. или 25,6 % выше, чем на начало 2010 г. Долгосрочное кредитование юридических лиц за анализируемый период составило 1694,6 млрд. р., что на 7,8 % выше, чем в начале 2010 г. Темпы роста долгосрочного кредитования значительно отстают от краткосрочных кредитов, что обусловлено высокими процентными ставками и низкой рентабельностью большинства реализуемых проектов. На 1 июля 2011 г. сумма долгосрочных кредитов юридическим лицам и ИП выросла на 158,4 млрд. руб. или на 9,3 %.

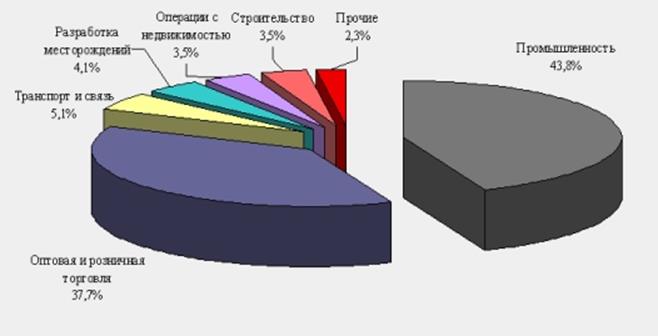

В структуре долгосрочного кредитования юридических лиц и индивидуальных предпринимателей преобладает задолженность клиентов таких секторов экономики, как промышленность (43,8% кредитного портфеля), оптовая и розничная торговля (37,7%).

Отраслевая структура долгосрочного кредитования юридических лиц и ИП приведена на рисунке 2.2.

Рисунок 2.2 – Структура долгосрочного кредитования в разрезе отраслей экономики, %

Примечание – Источник: собственная разработка.

Приоритетными направлениями для финансирования в секторе промышленности являются:

- нефтепереработка – 9,7% от кредитного портфеля юридических лиц и индивидуальных предпринимателей;

- производство металлов и готовых металлических изделий – 7,6%;

- производство продуктов питания, напитков, табачных изделий – 5,4%.

Приоритетными направлениями для финансирования в секторе оптовой/розничной торговле, являются:

- розничная торговля продуктами питания, напитками и табачными изделиями – 11,0%;

- оптовая торговля продовольственными и промышленными потребительскими товарами – 8,1%;

- оптовая торговля нефтепродуктами и металлами – 4,8% от кредитного портфеля юридических лиц и индивидуальных предпринимателей.

Динамика состава долгосрочного кредитования юридических лиц в разрезе валют представлена в таблице 2.4.

Таблица 2.4 – Долгосрочное кредитование юридических лиц ОАО «Приорбанк» в разрезе валют, млрд. р.

|

Показатель |

1 января 2010 г. |

1 января 2011 г. |

1 июля 2011 г. |

Отклонение |

Темп роста, % | ||

|

2010/2011 |

2011/2011 |

2010 |

2011 | ||||

|

Национальная валюта |

851,5 |

1198,4 |

1478,4 |

346,9 |

280,0 |

140,7 |

123,4 |

|

Иностранная валюта |

1595,4 |

1595,0 |

1608,8 |

-0,4 |

13,8 |

100,0 |

100,9 |

|

Итого |

2446,9 |

2793,4 |

3087,2 |

346,5 |

293,8 |

114,2 |

110,5 |

Примечание – Источник: собственная разработка на основании данных Банка.

По итогам 2010-2011 г. произошли значительные изменения в структуре кредитного портфеля банка по валютам финансирования. Если на начало 2010 г. преобладали кредиты в иностранной валюте (65,2% кредитного портфеля), то на начало июля 2011 г. доли кредитных средств, предоставленных в иностранной и национальной валюте, являлись практически равными. Объем кредитования в национальной валюте за 2010 г. вырос на 40,7%, что обусловлено повышением спроса на кредиты в белорусских рублях со стороны юридических лиц и индивидуальных предпринимателей.

Еще по теме:

Активные кредитные операции

Активные ссудные операции складываются из операций по кредитованию клиентов и предоставлению кредитов другим банкам, операций с ценными бумагами.

Доходы ссудных операций, проценты, дивиденды от вложений в ценные бумаги служат главным ист ...

Доходность и эффективность кредитования физических лиц

Размещение средств через кредитование клиентов приносит наибольшую долю процентного дохода, но и несет в себе риски. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые ...

Закономерности кругооборота и оборота основных и оборотных фондов

Кредит [kredo] - доверяю. Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента и срочности.

Кредит - это форма движения ссудного капитала, пре ...