Facebook

Facebook twitter

twitter RSS

RSS

Размещение средств через кредитование клиентов приносит наибольшую долю процентного дохода, но и несет в себе риски. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые результаты. Кредитные работники и высшие служащие внимательно анализируют состав портфеля с целью выявления чрезмерной концентрации кредитов в определенных отраслях или у отдельных заемщиков, а также проблемных ссуд, требующих вмешательства со стороны банка.

Целью кредитного мониторинга является контроль за качеством кредитного портфеля, проведение независимой экспертизы, своевременное выявление отклонений от нормативных показателей кредитной политики банка. Проведем анализ кредитного портфеля за пять месяцев 2008 года и рассмотрим колебания показателей кредитного портфеля. Формирование кредитного портфеля по филиалам зависит от многих факторов, например – местоположение самого филиала, чем ближе филиал к центру, тем больше у него клиентов, следовательно, – больше кредитный портфель; многое зависит от способностей и коммуникабельности кредитного инспектора. Т.е. факторы, не влияющие напрямую на формирование кредитного портфеля.

Следовательно, банк старается расширить свою клиентскую базу и не только увеличить за счет новых филиалов, но и повысить конкурентоспособность за счет предложения новых видов продуктов и услуг в уже существующих филиалах, тем самым, делая их более универсальными.

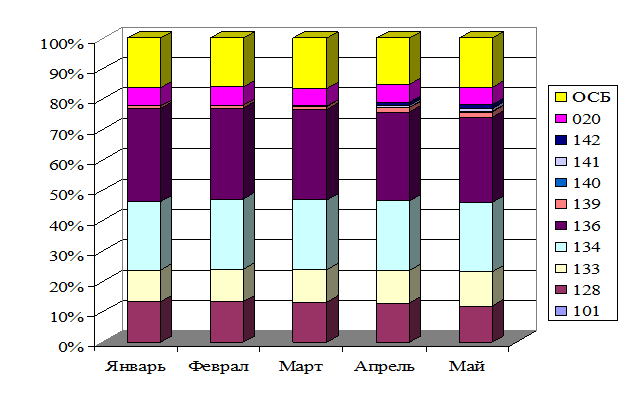

Рис. 3. Доля каждого филиала в кредитном портфеле Байкальского банка Сбербанка России 2008 год

Из рис. 3. видно, какова доля каждого филиала в кредитном портфеле банка. Видно, что банк формирует свои портфели в установленной руководством и стратегией пропорции для каждого филиала.

Для более глубокого анализа кредитного портфеля рассмотрим следующие кредитные продукты на кредитование строительства: ипотечное кредитование, кредит «Молодая семья» и кредит на приобретение, строительство, ремонт и реконструкцию недвижимости (далее Кредит на недвижимость).

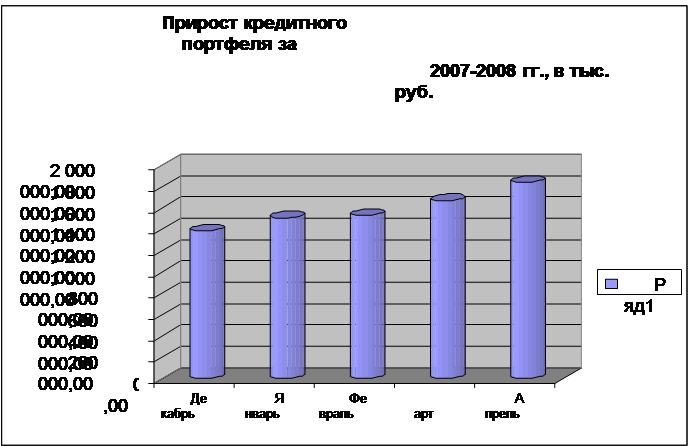

Прирост Кредита на недвижимость в общем объеме кредитного портфеля банка происходит, как и в абсолютном выражении, так и в относительном выражении. Следовательно, в силу специфики г. Хилок, где есть проблемы с покупкой и постройкой нового жилья, данный кредит выглядит актуальным, необходимым и востребованным в кредитном портфеле. Население г. Хилок, переходит на более прогрессивный метод покупки жилья – через кредитование, т.е. позволяя высвободить некоторые свободные ресурсы из своего домашнего бюджета. Им не приходится, единовременно вносит всю сумму за приобретаемое жилье, что позволит эффективно использовать ресурсы домашних хозяйств и обеспечить стабильный бюджет семьи.

Рис. 4. Прирост кредитного портфеля за 2007–2008 гг. Байкальского банка Сбербанка России

Для более подробного анализа строительного кредита, представленного в данной дипломной работе тремя кредитными продуктами, проанализируем период кредитного портфеля с 2007 года по 2009 год. Следовательно, проанализируем все три года представленных в виде таблиц, отражающих в полной мере соотношения кредитных продуктов и их абсолютное и относительное выражения в кредитном портфеле банка. Подведем итоги и сделаем выводы при построении диаграммы.

Рассмотрим данные, которые показывают соотношение кредитных продуктов в портфеле Байкальского банка (табл. 3).

Таблица 3. Соотношение кредитных продуктов в портфеле Байкальского банка Сбербанка России за 2007 год

|

Кредитный продукт |

Сумма, руб. |

% |

|

Ипотечное кредитование |

16 811 400,00 |

14,16 |

|

«Молодая семья» |

11 207 600,00 |

10,04 |

|

Кредит на недвижимость |

22 440 284,00 |

20,06 |

|

Другие кредиты |

61 356 200,00 |

54,81 |

|

Кредитный портфель |

111 815 484,00 |

100 |

Из рассмотренной таблицы следует, что в банке из трех кредитных продуктов клиенты стремятся оформить именно кредит на недвижимость, т.к. условия его получения лучше, чем у остальных кредитных продуктов: прост в оформлении, не так требователен к пакету документов, нет ограничения по возрасту, как например, в кредите «Молодая семья».

Еще по теме:

Понятие кредита

Банки

– непременный атрибут товарно-денежного хозяйства. Исторически они шли рука об руку: начало обращения денежной формы стоимости можно считать и началом банковского дела, а степень зрелости, развития банковской деятельности всегда та ...

Учет нематериальных активов

Нематериальные активы представляют собой идентифицируемые объекты долгосрочного использования, у которых отсутствует материально-вещественная структура.

К нематериальным активам относятся затраты и расходы в нематериальные объекты, испол ...

Пруденциальный банковский надзор

В целях обеспечения финансовой стабильности банковской системы, уменьшения риска банковских операций и гарантий прав вкладчиков и кредиторов Центральный банк осуществляет пруденциальное регулирование банковской деятельности.

Нужно замети ...