Facebook

Facebook twitter

twitter RSS

RSS

Кредитные продукты, выдаваемые на строительство и приобретение жилья, очень молодые и в г. Хилок они только начинают приобретать популярность у населения. Связанно это с тем, что кредиты, выдаваемые Байкальским банком Сбербанка России, отличаются условиями выдачи: сроками, процентами, возрастным цензом, методом погашения кредита, валютой кредита и многим другим, что является конкурентоспособным по отношению к другим банкам г. Хилок.

Байкальский банк Сбербанка России активно работает с Администрацией Хилокского района над общими программами кредитования строительства, что положительно влияет на увеличение кредитного портфеля в целом по банку.

Данные, полученные в данной части позволят судить о том, как происходит изменение соотношения каждого кредитного продукта, взятого в данной дипломной работе для анализа, в кредитном портфеле банка.

Данные представленные в табл. 4 отражают соотношение каждого кредитного продукта в портфеле банка.

Таблица 4. Соотношение кредитных продуктов в портфеле Байкальского банка Сбербанка России за 2008 год

|

Кредитный продукт |

Сумма, руб. |

% |

|

Ипотечное кредитование |

17 227 650,00 |

15,03 |

|

«Молодая семья» |

12 095 350,00 |

10,37 |

|

Кредит на недвижимость |

27 132 636,00 |

23,79 |

|

Другие кредиты |

68 481 000,00 |

54,87 |

|

Кредитный портфель |

124 936 636,00 |

100 |

Проанализировав данные из таблиц можно сделать вывод, что в 2008 году было выдано кредитов больше, чем 2007 году. Это говорит о том, что строительные кредиты набирают обороты, становятся более популярным видом кредитования населения. Кредит дает возможность приобретать недвижимость в кредит, так как в настоящее время не все люди могут откладывать денежные средства на покупку недвижимости.

Таблица 5. Соотношение кредитных продуктов в портфеле Байкальского банка Сбербанка России за 2009 год

|

Кредитный продукт |

Сумма, руб. |

% |

|

Ипотечное кредитование |

15 724 968,00 |

13,78 |

|

«Молодая семья» |

11 515 436,00 |

9,69 |

|

Кредит на недвижимость |

26 405 303,00 |

21,72 |

|

Другие кредиты |

57 358 729,00 |

51,68 |

|

Кредитный портфель |

111 004 436,00 |

100 |

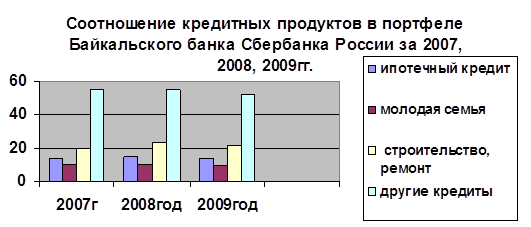

Рис. 5. Соотношение кредитных продуктов в портфеле банка за 2007,2008,2009 гг.

Согласно (рис. 5) можно сделать вывод о том, что на 2009 год количество выдаваемых кредитов резко сократилось. Если сравнить с 2008 годом, а именно период до кризиса, где кредиты выдавались в значительном объеме, то в 2009 году идет резкий спад, что отрицательно влияет на качество жизни. Это связано в первую очередь с тем, что население стало реже брать кредиты, по той причине что банк выдвинул очень жесткие условия. С другой стороны это правильно, ведь банки страхуются, недобросовестных плательщиков очень много, хотя многие остались без работы, в связи с увольнением в период кризиса, а это значит что платить за кредит стало нечем. Также это можно связать с повышением конкурентоспособности перед другими банками в силу того, что с 01.03.06 вступил в силу новый регламент 1040–3 р, регламентирующий работу банка с кредитными продуктами «Кредит на недвижимость». Т.е. это связано, в первую очередь, с продлением общего срока кредитования до 30 лет, а также повышением ставки первоначального взноса с 10% до 30 или даже до 20% («Молодая семья с ребенком») собственных средств, что не могло не сказаться для населения при выборе кредита.

Еще по теме:

Внутренний аудит

В итоге можно заметить, что риск является неизбежной частью банковской деятельности. Все риски, принятые на себя банком, должны находиться в жесткой системе управления, не допускающей нарушения политики банка, а также норм, установленн ...

Добровольное медицинское страхование

Конституция РФ в статье 41 провозглашает право на охрану здоровья и медицинскую помощь, ставя его в один ряд с такими социальными правами, как право на пенсионное и социальное обеспечение, право на жилище, право на охрану материнства и де ...

Номиналистическая теория денег

Номиналистическая теория денег возникла при рабовладельческом строе, она отрицала внутреннюю стоимость денег для оправдания порчи монет с целью увеличения доходов казны.

Эта теория сформировалась в XVII-XVIII вв., когда денежное обращени ...