Facebook

Facebook twitter

twitter RSS

RSS

Одним из основных аспектов для оценки качества кредитного портфеля Банка является его доходность. В таблице 2.13 рассмотрим доходы кредитного портфеля Дополнительного офиса ОАО Сбербанка РФ за 2009-2010 гг.

Таблица 2.13 - Анализ динамики доходов кредитного портфеля Банка, тыс.р.

|

Показатель |

2009 год |

2010 год |

Отклонения | |

|

+, - |

% | |||

|

Доходы по кредитным операциям |

435 422 |

556 327 |

+120905 |

127,8 |

|

Чистые процентные доходы по кредитам |

240 193 |

192 368 |

-47 825 |

80,1 |

|

Прибыль от кредитных операций за отчетный период |

43 703 |

46 227 |

+2 524 |

105,8 |

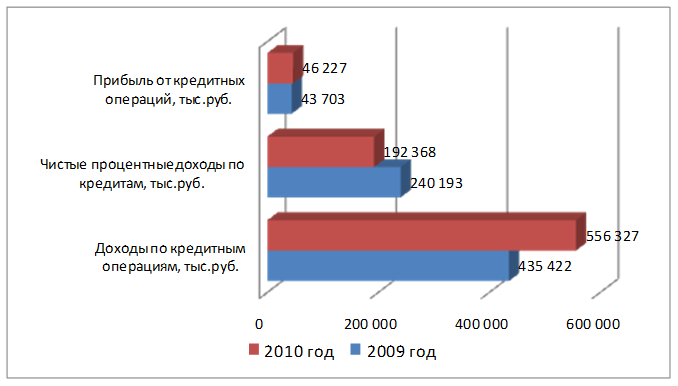

Подводя итог проведенного анализа можно сказать, что доходы по кредитным операциям Дополнительного офиса ОАО Сбербанк РФ № 9070/098 в 2010 году составили 556 327 тыс.р., что по сравнению с 2009 годом на 120 905 тыс.р. больше (темп роста данного показателя составил 127,8 %).

Рисунок 2.8 – Динамика доходных показателей кредитного портфеля Дополнительного офиса ОАО Сбербанк РФ за 2009-2010 гг.

Чистые процентные доходы по кредитам в 2010 году составили 192 368 тыс.р., что оказалось на 47 825 тыс.р. меньше, чем в 2009 году. Данное изменение можно объяснить возросшими затратами Дополнительного офиса. При этом прибыль от кредитных операций в 2010 году составила 46 227 тыс.руб., что по сравнению с 2009 годом на 2 524 тыс.р. больше (+ 5,8%).

Для создания более целостной характеристики доходов кредитного портфеля рассмотрим их структуру.

Таблица 2.14 - Анализ структуры доходов кредитного портфеля Банка

в тысячах рублей

|

Показатель |

2009 год |

2010 год | ||

|

тыс.р. |

% |

тыс.р. |

% | |

|

Доходы по кредитным операциям |

435 422 |

100,00 |

556 327 |

100,00 |

|

Чистые процентные доходы по кредитам |

240 193 |

55,16 |

192 368 |

34,58 |

|

Прибыль от кредитных операций |

43 703 |

10,04 |

46 227 |

8,31 |

|

Доходность кредитных операций, % |

- |

10,036 |

- |

8,309 |

Еще по теме:

Понятие, сущность и цели надзора Банка России

за деятельностью кредитных организаций

На сегодняшний момент действующее законодательство Российской Федерации на ряду с термином «банковский надзор» широко используются такие термины, как «надзор за деятельностью кредитных организаций», «контроль и надзор за деятельностью бан ...

Структура системы ОМС

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в статье 41 Конституции Российской Федерации.

Медицинское страхование - форм ...

Понятия и виды валютных операций

Кредит в условиях рынка представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщи ...