Facebook

Facebook twitter

twitter RSS

RSS

В целях совершенствования долгосрочного кредитования предлагается механизм кредитного администрирования в ОАО «Приорбакн».

Актуальность представляемых преобразований определяется следующим. Основным из принципиальных моментов, определяющих эволюцию каждого хозяйствующего субъекта, является необходимость постоянных качественных изменений внутренних бизнес-процессов. Практика показывает, что как только останавливаются или уменьшаются темпы развития, одномоментно начинается потеря клиентских или конкурентных позиций.

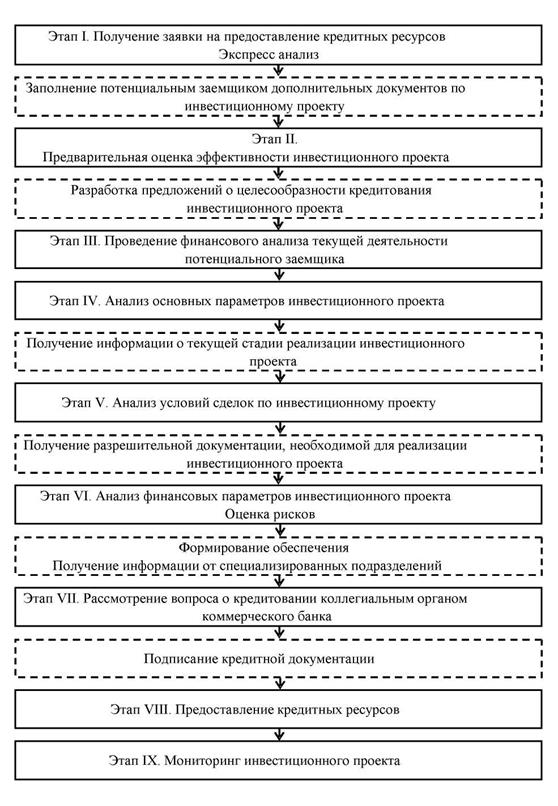

Рисунок 3.1 – Механизм администрирования долгосрочного кредитования

Примечание – Источник: собственная разработка.

Предлагается механизм администрирования инвестиционного кредитования, адаптируемый к деятельности коммерческого банка, независимо от масштабов проводимых операций. Система разработана на основе теоретических и практических аспектов, учитывающих специфику и адекватную поэтапность операций инвестиционного кредитования. Его применение позволит кредитующему подразделению коммерческого банка значительно повысить объемы и эффективность предоставления инвестиционных кредитов, уменьшить временной параметр при рассмотрении инвестиционных инициатив.

Кредитное администрирование, в форме структурированной системы, четко регламентирует сроки и ответственность в рамках функционирования внутреннего бизнес-процесса при кредитовании инвестиционного проекта. Поэтапное моделирование исключает возможность появления непроанализированных рисковых событий, способных нанести финансовый урон коммерческому банку или инвестиционному проекту.

Система оценки и получения адекватных выводов о течении кредитования позволяет своевременно проводить соответствующие мероприятия для предотвращения отрицательных ситуаций, как для коммерческого банка, так и для участников и инициаторов проекта.

В рамках схематичного подхода система мониторинга выглядит следующим образом:

1. Изменения в структуре акционерного капитала компании-заемщика (сделки свыше 2% от уставного капитала).

2. Изменения в составе руководящего персонала предприятия и персонала, ответственного за реализацию инвестиционного проекта.

3. Основные условия инвестиционного кредитования (заключенные кредитные договоры в рамках инвестиционного проекта).

4. Структура финансирования с учетом целевого использования (в соответствии с графиком платежей по контрактам).

5. Освоение капитальных вложений (по справкам о темпах выполнения работ).

6. Анализ финансово-хозяйственной деятельности предприятия и показателей инвестиционного проекта.

7. Обеспечение по предоставленным кредитным ресурсам.

8. Изменения в отрасли, в которой осуществляется инвестиционный проект.

9. Основные выводы о дальнейшем сотрудничестве и взаимодействии коммерческого банка и заемщика.

В целях повышения эффективности и объективного сокращения действий специалистов кредитующего подразделения коммерческого банка следует ранжировать кредитуемые инвестиционные проекты по степени необходимости проведения полного мониторинга. Итогом кредитной экспертизы инвестиционного проекта является оценка возможности неисполнения кредитных обязательств со стороны заемщика или наступления отрицательных параметров реализации проекта. В рамках экспертной модели определяется три объектных уровня экспертизы, к которым может относиться компания-заемщик, проектная компания или инициатор инвестиционного проекта.

Первый объектный уровень экспертизы. Подразумевается, что компания-заемщик, проектная компания или инициатор инвестиционного проекта, со стороны которой не ожидается неисполнения обязательств. Подверженность воздействию неблагоприятных перемен в финансовых и экономических условиях реализации инвестиционного проекта незначительна. Денежный поток, генерируемый инвестиционным проектом, имеет устойчивую тенденцию роста. Возможность неисполнения кредитных обязательств со стороны заемщика или наступления отрицательных параметров реализации проекта оценивается как маловероятная.

Второй объектный уровень экспертизы предполагает, что компания-заемщик, проектная компания или инициатор инвестиционного проекта, которая обладает устойчивой способностью исполнять обязательства в настоящее время, но в связи с наличием неудовлетворительных прогнозов с течением времени вероятность неисполнения кредитных обязательств со стороны заемщика или наступления отрицательных параметров реализации проекта возрастает. Денежный поток, генерируемый инвестиционным проектом, подвержен колебаниям. Данная возможность оценивается как умеренная.

Еще по теме:

Характеристика и оценка качества кредитного портфеля банка

Динское отделение № 5186 входит в единую систему Сберегательного банка Российской Федерации, имеет в распоряжение имущество, которым пользуется и распоряжается от имени Сберегательного банка, отдельный баланс, собственный счет.

Динское О ...

Биржа, котировки, котирование и другие полезные вещи

В последнее время на слуху появились такие слова, как биржевые котировки. Причем каждый, произносящий эти слова, вкладывает в них совершенно различный смысл, не особенно задумываясь об их истинном значении. Попробуем прояснить данную ситу ...

Формы обеспечения кредита применяемые в Сбербанке в современных условиях

Банковское законодательство Р.Ф. предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита. Предоставляемые банком кредиты обеспечиваются залогом имущества, ценных бумаг, гарант ...