Facebook

Facebook twitter

twitter RSS

RSS

Развитие других инструментов жироплатежа не отличается положительной динамикой. Распространение инкассовой формы в России сдерживается необходимостью предоставления дополнительных - к финансовым и коммерческим - расчетных документов. Отсутствие четкого механизма осуществления и гарантии платежа при инкассовой форме расчетов определяет низкую ее долю. Слабая развитость аккредитивов в российской практике обусловлена отсутствием в законодательстве определения максимального срока оценки документов на предмет соответствия условиям аккредитива, что приводит к задержкам оплаты. Кроме того, не развит опыт гарантийного обеспечения исполнения аккредитива при неудовлетворительном финансовом положении исполняющего банка другим авизующим банком. Анализ практики функционирования чеков позволил сделать вывод о невостребованности данного платежного инструмента в силу их масштабных подделок и как следствие отсутствия доверия к ним. Возможные перспективы развития чекооборота в России связаны с распространением практики проведения расчетов посредством именных чеков как для физических, так и для юридических лиц. Сейчас доля чеков лишь 0,01%. /17/

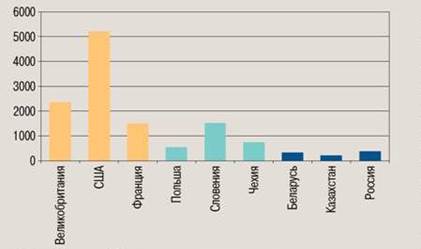

Кроме того, одним из инструментов жироплатежей являются пластиковые карточки. Они являются хорошей альтернативой наличным деньгам. Из рисунка 1 видно, что по количеству банковских карт на 1 тыс. жителей Россия на конец 2005 года значительно отставала от экономически развитых стран. По данным международной статистики в США, Великобритании и Франции этот показатель превышал российский в 14, 6 и 4 раза соответственно. В то же время по сравнению с некоторыми европейскими странами, такими как Чехия и Польша, это отставание не столь значительно. По сравнению с концом 2005 года к началу 2008 года в России количество банковских карт на 1 тыс. жителей выросло почти в 2 раза. Тем не менее, на одного россиянина приходится 0,6 платёжной карты в то время, как среднемировое значение - более трёх карт на одного человека. Из эмитированных банками карт активно используются лишь 15%. Предпочтение наличных денег пластиковым картам определяется невысокими доходами населения, большая часть которых расходуется на приобретение товаров текущего пользования на вещевых и смешанных рынках, торговля на которых ведется с применение налично-денежных инструментов. Услугами же предприятий торговли сервиса, осуществляющих работу по приему платежей использованием платежных карт, активно может воспользоваться сравнительно небольшая группа состоятельных граждан. /18/

Рисунок 1 - Количество банковских карт на 1 тыс. жителей (по данным 2005 года)

Тем не менее в 2007 году наметились значительные темпы роста количества эмитированных банковских карт, которые во многом обусловлены увеличением количества расчетных карт, выданных кредитными организациями в рамках “зарплатных проектов". Кроме того, в последние годы наметилась позитивная тенденция роста количества кредитных карт, связанная с развитием потребительского кредитования. Их доля в общем количестве эмитированных карт к началу 2008 года достигла 8,6%. Доля предоплаченных карт, эмитируемых кредитными организациями, в общем количестве банковских карт невелика - на 1.01.2008 она составила 0,4%. В большинстве случаев предоплаченные карты используются для оплаты мобильной связи, а также товаров и услуг, приобретаемых через Интернет. /17/

Еще по теме:

Корпоративные ценные бумаги как инструмент инвестиционной деятельности

банков

Тот факт, что российский рынок ценных бумаг в основном является рынком банковским, вынуждает нас подвергнуть анализу не только значение операций с корпоративными ценными бумагами для коммерческих банков, но и само состояние российской бан ...

Понятие, роль и

классификация депозитов в формировании ресурсной базы коммерческих банков

Для обеспечения стабильного и надежного функционирования в нашей стране коммерческих банков важную роль играет формирование научно-обоснованной банковской политики, составным элементом которой является депозитная политика. Это связано с т ...

Процентная политика по депозитам

В основе процентной политики коммерческого банка лежит использование определенной экономической категории - процента.

Количественным определением процента является его ставка, или норма, которая представляет собой отношение суммы денежны ...