Facebook

Facebook twitter

twitter RSS

RSS

Важнейшую роль в перемещении средств в рамках финансовой системы играют финансовые посредники (институты), которые на финансовом рынке взаимодействуют с хозяйственными субъектами, населением и между собой. По сути, их роль сводится к аккумулированию небольших, часто краткосрочных сбережений многих мелких владельцев (инвесторов) и последующему долгосрочному инвестированию аккумулированных средств.

В мире известны три наиболее общих типа финансовых посредников [10]:

· депозитного типа (коммерческие банки, сберегательно-кредитные ассоциации, взаимные сберегательные банки, кредитные союзы);

· контрактно-сберегательного типа (компании по страхованию жизни и имущества, пенсионные фонды);

· инвестиционного типа (взаимные фонды (или паевые, или открытые инвестиционные), траст-фонды, инвестиционные компании закрытого типа (или закрытые инвестиционные фонды).

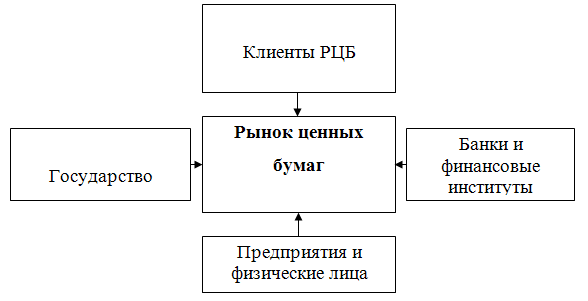

Таким образом, рынок ценных бумаг создает возможности для объединения заемщиков и инвесторов. В результате формируется система, через которую заемщики могут заимствовать средства из большого разнообразия источников, а инвесторы получают большой круг продуктов, в которые они могут вкладывать средства. Для того, чтобы получить представление о том, что это означает, участники РЦБ, они могут рассматриваться следующим образом (см. рис. 1.1.):

Рис. 1.1. Схема взаимодействия участников рынка ценных бумаг

На рисунке 1.1. предприятия и государство можно рассматривать как первоочередных заемщиков, а финансовые учреждения (институты) и физических лиц - как основных поставщиков капитала.

Одна из основных выгод этой системы состоит в том, что заемщики могут заимствовать значительно большие суммы, чем раньше, и кредитование может осуществляться за счет объединения инвестиционных ресурсов различных инвесторов.

Еще по теме:

Международный банковский кредит как форма внешнеэкономической деятельности

При осуществлении внешнеэкономической деятельности в большинстве случаев возникает потребность в кредитных ресурсах. С точки зрения российских предпринимателей, эта потребность носит в целом односторонний характер, поскольку именно им, ка ...

Технически несовершенная система проведения платежей

В экономической и юридической литературе существуют различные подходы к определению понятия "платежная система", при этом делается акцент на различных его аспектах, касающихся правовых, экономических, технологических, организаци ...

Перспективы и новое направление развития и совершенствования деятельности

внебюджетных фондов

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необх ...