Facebook

Facebook twitter

twitter RSS

RSS

Таблица 3. Средний размер выданных средств по видам (на 01.01. 09)

|

Вид кредита |

Сумма (рублей) |

|

На неотложные нужды |

70175,44 |

|

Автокредит |

94117,65 |

|

Ипотечный |

741818,2 |

|

На обучение |

34285,71 |

|

Овердрафт |

19136,21 |

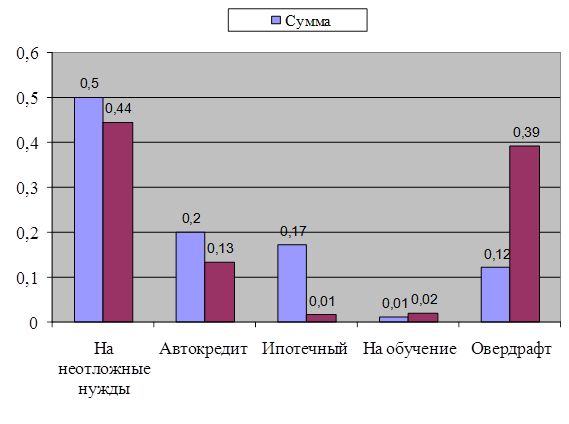

Рисунок 10. Сравнительная диаграмма по видам в разрезе количество-сумма в долевом соотношении.

Наиболее часто обращались в 2008 году за кредитом на неотложные нужды и самый большой объем выдан по нему; характеристика и динамика остальных видов понятна – наибольшая сумма на один кредит приходится на ипотечное кредитование – овердрафт выдавался на зарплатные карты руководящим работникам и специалистам предприятий города.

Таблица 4. Анализ потребительских кредитов по кредитному качеству

|

Показатель |

Значение (тыс. рублей) |

|

Текущие и необесцененные кредиты (стандартные) |

33093,64 |

|

Просроченные, но не обесцененные |

14906,36 |

|

Обесцененные |

нет |

|

Итого |

48000 |

Данная таблица показывает удовлетворительное качество предоставленных кредитов, несмотря на показатель просроченной задолженности - 31 % и деклассификации части кредитов 1,2% – обесцененных кредитов нет, по остальным ведется работа, что связанно с протекающими кризисными процессами. Как показывает практика, просроченная задолженность погашается полностью, что свидетельствует о жестких условиях кредитования физических лиц и как видно из следующей таблицы хорошем обеспечении выданных потребительских кредитов.

Таблица 5. Обеспечение предоставленных потребительских кредитов

|

Обеспеченность |

Значение (тыс. рублей) |

Доля |

|

Необеспеченные кредиты |

1023 |

0,024 |

|

Обращающиеся ЦБ |

352,06 |

0,008 |

|

Недвижимость |

9000 |

0,214 |

|

Транспортные средства |

4928,84 |

0,117 |

|

Поручительства и гарантии |

26756,56 |

0,636 |

|

Итого |

42060,46 |

1,000 |

В данном анализе не представлены данные 2009 года, года когда с сентября месяца по данным практики автора работы объем данного вида услуг увеличился на 30 % от итогов 2008 года. Естественно, что разрастающийся кризис не смог не затронуть и структурное подразделение регионального банка.

Можно предположить, что в 2010 году будет развернута продуктовая линейка и дополнительный офис «СПБ» в сфере процентных ставок и сроков кредитования последует за лидером – отделением № 1811 Сбербанка РФ.

Еще по теме:

Зарубежный опыт медицинского страхования

Медицинское страхование, или, точнее, страхование медицинских расходов, представляет важную составляющую социальной инфраструктуры любой развитой страны.

В мире сложилось несколько моделей национального здравоохранения. США придерживаютс ...

Классификация пластиковых карт

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Дв ...

Понятие банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществл ...