Facebook

Facebook twitter

twitter RSS

RSS

Основные принципиальные основы развития рынка потребительского кредитования

1. Широта покрытия и скорость развертывания – дополнительный офис «СПБ» должен быть готов работать в крупных магазинах города (Техносила, Телемир):

– Широкое покрытие позволит осуществить поддержку рекламных акций на межрегиональном уровне

– От момента подписания договора до начала работы проходит не более 2-х дней

– При достижения договоренности с сетью магазинов возможно начало работы во всех магазинах одновременно во всех регионах

2. Пакетное решение:

– Банк предлагает стандартизированное решение рабочего места агента в торговой точке, которое включает стойку агента:

• Малая занимаемая площадь (4 кв. м.)

• Для оформления кредита не требуется установка специального ПО.

3. Прозрачность расчетов - предоставляется доступ к «Кабинету торговой организации» где в режиме он-лайн можно посмотреть всю историю платежей.

4. Обратная связь - можно написать жалобу на любого сотрудника Банка, и этот вопрос будет рассмотрен единой контрольной службой.

5. Передовая технология:

– дополнительному офису необходимо использование современной технологии выдачи кредита за 5-10 минут с минимальными требованиями к предъявляемым документам и простой в заполнении анкетой. IT-решение на базе мощной CRM-системы, что уже используют крупные подразделения

6. Использование гибкой кредитной процедуры:

• Позволяет достичь высокого уровня положительных решений по суммам до $500 (более 90%)

• Предоставляет большие возможности для проведения рекламных акций с различными тарифами и условиями

• Позволяет предлагать клиентам дифференцированные и привлекательные условия.

7. Широкий продуктовый ряд поддержка всех кредитных продуктов существующих на рынке, а также «бесплатные» кредиты, 10/10/10, 1% в месяц, 0% первый взнос и т.д., с усилением обеспечения.

8. Гибкая тарифная политика – офис должен улучшать условия сотрудничества для торговых компаний в зависимости от объема продаж и региональных особенностей

Развитие потребительского кредитования должно сопровождаться развитием методов и способов позволяющих, финансово-кредитным организациям, предоставляющим данные услуги населению эффективно и надежно оценивать потенциальных заемщиков. Одним из средств, позволяющих достигнуть данную цель, является их взаимодействие с бюро кредитных историй[12].

В настоящее время потребительское кредитование ведет к заметному увеличению кредитных рисков в банковской сфере. Особенно остро эта проблема стоит перед финансово-кредитным организациям, не сотрудничающими с кредитными бюро, потому, что решение данной проблемы как раз и является основной целью бюро кредитных историй.

Многих проблем, возникающих при осуществлении финансово-кредитными организациями ипотечного кредитования, можно избежать с помощью услуг, которые оказывают бюро кредитных историй.

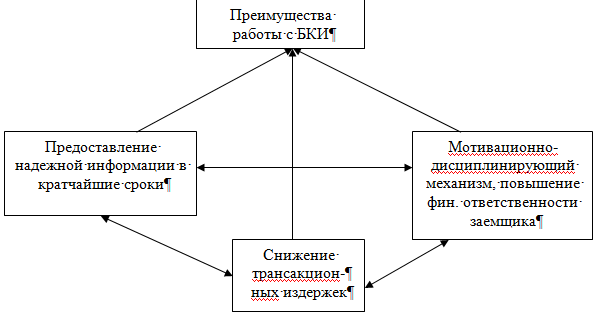

Из рисунка 14, видно, что БКИ повышают уровень доступности и надежности сведений банков о потенциальных заемщиках, моментально предоставляя всю необходимую достоверную информацию, что значительно уменьшает риск возникновения проблемы неблагоприятного выбора. Бюро позволяют уменьшить плату за поиск информации, которую взимали бы банки со своих клиентов. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на кредитные ресурсы. БКИ формируют своего рода дисциплинирующий механизм для заемщиков. Каждый знает, что в случае невыполнения обязательств его репутация в глазах потенциальных кредиторов упадет, что, в свою очередь, лишит его заемных средств или сделает их намного дороже. Этот механизм также повышает стимул заемщика к возвращению кредита, уменьшая риск недобросовестного поведения.

Рисунок 16. Преимущества работы с бюро кредитных историй.

Место кредитных бюро в кредитном менеджменте представлено на рисунке 15.

В настоящее время финансовое прошлое заемщика нередко остается для банка тайной. Все зависит от уровня работы службы безопасности, призванной добывать достоверную информацию о надежности клиента. Для банков служба безопасности - одна из основных статей затрат, что также отражается на стоимости кредитов. БКИ не могут заменить службу безопасности банков, однако они могут значительно снизить уровень издержек.

Бюро кредитных историй не только просто предоставляют достоверную информация о финансовом прошлом заемщикам, но и используя скоринг-алгоритмы оценивают кредитный риск, для чего производится анализ кредитоспособности заемщика. В появлении БКИ заинтересованы все стороны, задействованные в процессе кредитования:

- заемщики, имеющие положительную кредитную историю. Данной категории заемщиков не придется платить повышенные проценты за пользование кредитом, устанавливаемые банками из-за невозможности реальной оценки кредитных рисков. За счет значительной экономии времени, которое затрачивается на сбор и оформление справок и документов, запрашиваемых банками при выдаче кредита, для них существенно упростится процедура выдачи кредита;

Еще по теме:

Закономерности кругооборота и оборота основных и оборотных фондов

Кредит [kredo] - доверяю. Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента и срочности.

Кредит - это форма движения ссудного капитала, пре ...

Наименование и назначение первичных,

промежуточных и выходных документов

Для осуществления электронного документооборота в конкретном регионе заключается Соглашение между ОПФР и УЦ Абонентов СЭД, имеющих доверительные отношения с УЦ ПФР - Соглашение о совместных действиях по организации информационного обмена ...

Пути совершенствования организации денежных

расчетов по товарным и нетоварным операциям

На основании проведенного анализа можно сделать вывод, что ООО "Новосибстрой", несмотря на приток денежных средств (положительный чистый денежный поток) в анализируемом периоде, временами испытывало дефицит денежных средств, нео ...