Facebook

Facebook twitter

twitter RSS

RSS

Банк, расширяющий деятельность с применением Интернет-технологии, должен заботиться о том, чтобы марка банка не затерялась в киберпространстве. Это заставит банк заключить партнерские соглашения с порталами, чтобы привлечь пользователей Интернета на свой сайт или обогатить его содержание.

Следующий ход в развитие рынка - применение заказа кредитных продуктов (потребительский кредит, кредитная карта, автокредит), заказа кредита с индивидуальными условиями. Механизм работы может быть описан нижеследующим алгоритмом:

· На сайте Банка размещается интерактивная форма Анкеты на предоставление кредита

· Клиент в интерактивном режиме заполняет анкету на сайте Банка. При подтверждении анкеты (нажатие кнопки «Отправить»), анкета направляется на рассмотрение в Банк.

· В течении 15 минут, Банк принимает решение о выдаче клиенту кредита и сообщает об этом клиенту по указанному им способу контакта: SMS, е-мэйл либо по указанному им контактному телефону.

· Для получения кредита, Клиент один раз приезжает в офис Банка (офис партнера) с оригиналами документов для подписания кредитного договора.

При реализации вышеуказанных мероприятий использование интернет -технологий при реализации кредитных карт для картодержателей-клиентов Банка, становиться возможным онлайн интернет-кредитование . Клиент Банка, используя систему интернет-банкинга, производит заказ кредитного продукта по стандартизированной форме.

· Скоринговая система Банка в онлайн-режиме производит расчет лимита кредитования для клиента.

· При согласии с условиями кредитования клиент акцептует договор оферты на предоставление кредита и получает график выплат по кредиту в электронном виде (при разовом кредите).

· Сумма кредита перечисляется на счет клиента.

· Погашение кредита производится в соответствии с условиями кредита

Возможные риски диктуют банку свои условия, с целью их минимизации следует предложить первичные мероприятия по минимизации существующих рисков:

· Проведение процедур визуального профайлинга

· Предоставление клиентом Банку подробной и полной информации о себе, в т.ч. указание номера стационарного телефона, объяснение расхождений между адресом регистрации и адресом местожительства и т.п.

· Предоставление клиентом двух документов, которые могут удостоверить его личность - паспорта и одного из следующих документов: заграничный паспорт, водительские права, страховое свидетельство

· Проверка подлинности предоставленных клиентом документов

· Проверка благонадежности клиента СБ по «черным» и «белым» базам

· Внесение на счет суммы первоначального взноса лично клиентом (для минимизации риска мошенничества кредитного инспектора)

Визуальный профайлинг (андеррайтинг) клиента, составление психологического портрета. Оценка вменяемости и адекватности обратившегося Клиента также обязательна. Нижеследующие факторы являются поводом для отказа в выдаче кредита:

· явные признаки алкогольной либо наркотической зависимости;

· признаки психического расстройства;

· неадекватное поведение;

· странности во внешнем облике, одежде и т.п.;

· вопросы при заполнении Анкеты: «Мне то кредит не нужен, беру для друга (родственника и т.д.)» Или: «Пока не знаю, зачем мне кредит, тут слышал, что деньги можно взять. Беру на всякий случай»

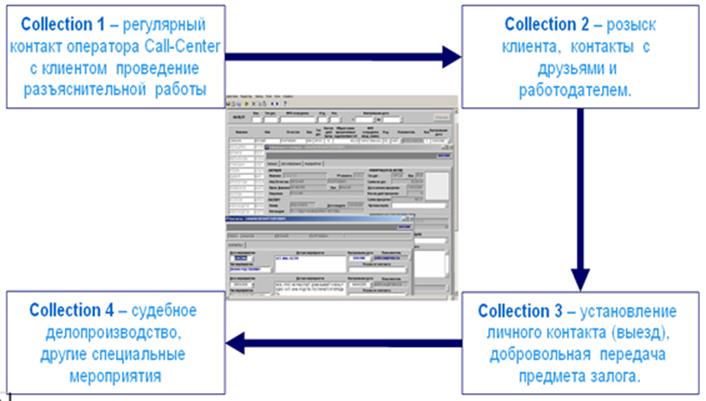

Рисунок 18. Работа с проблемными активами: четкая структура этапов COLLECTION + современные технологии

Для удержания и привлечения клиентов в банк необходим полный комплекс банковских продуктов и услуг. Только при таком подходе к клиенту банк сможет удержать и завоевать новых частных вкладчиков. А для этого необходимо использовать маркетинговый инструментарий и передовой опыт, чтобы избежать дорогостоящего метода проб и ошибок. Данные рекомендации и предложения минимально затратны, что немаловажно в условиях финансовых потрясений и имеют скорее организационную окраску. Но, тем не менее, все перечисленные мероприятия явно сокращают возможные затраты в будущем и увеличивают потенциальный доход.

Еще по теме:

Кредитная система Российской Федерации

Современная кредитная система РФ представляет собой результат длительного исторического развития и приспособления к потребностям развития рыночной экономики. Кредитная система, если рассматривать ее с институциональной точки зрения, предс ...

Центральный банк Российской Федерации , его цели и задачи

Большой экономический словарь даёт следующее определение центрального банка: “государственное кредитное учреждение, наделённое правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального зол ...

Операции коммерческих банков на первичном и

вторичном рынках ценных бумаг

Операции с ценными бумагами относятся к числу важнейших для деятельности коммерческого банка. Единого законодательного акта, регулирующего деятельность коммерческих банков на рынке ценных бумаг, в настоящее время нет.

Деятельность коммер ...