Facebook

Facebook twitter

twitter RSS

RSS

В новейшей истории России государственные социальные внебюджетные фонды стали инструментом реализации осуществляемого в стране постепенного перехода от системы социального обеспечения советского времени к социальному страхованию. Как специфический общественный институт и финансовая категория, государственные внебюджетные фонды появились в результате проведенной в начале 90-х гг. XX века структурной реформы государственных финансов. Цель их создания состояла в снижении бюджетного дефицита и в обеспечении повышения эффективности государственных финансов, в укреплении системы социальной защиты граждан. На государственные внебюджетные фонды была возложена задача финансового обеспечения гарантированных Конституцией прав граждан на социальную защиту в условиях жесточайшего экономического кризиса. В литературе, правда, встречается и иная точка зрения, согласно которой самостоятельно добывать и самостоятельно тратить средства при помощи внебюджетных фондов министерствам в свое время было разрешено лишь потому, что государство вынуждено было признаться в собственном безденежье.

Правовому регулированию общественных отношений, связанных с образованием, распределением и использованием средств государственных внебюджетных социальных фондов, посвящена глава 17 Бюджетного Кодекса РФ (БК). В связи с тем, что все названные в БК РФ внебюджетные фонды имеют прямое отношение к системе обязательного социального страхования, следует отметить, что в соответствии со ст. 1 Федерального закона "Об основах обязательного социального страхования" от 16 июля 1999 г. №165-ФЗ обязательное социальное страхование - это часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с законодательством страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам (1).

Начиная с 1992 года в России создано и действует большое количество внебюджетных фондов. Внебюджетные фонды формируются двумя путями. Первый путь - это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях (31, с.182).

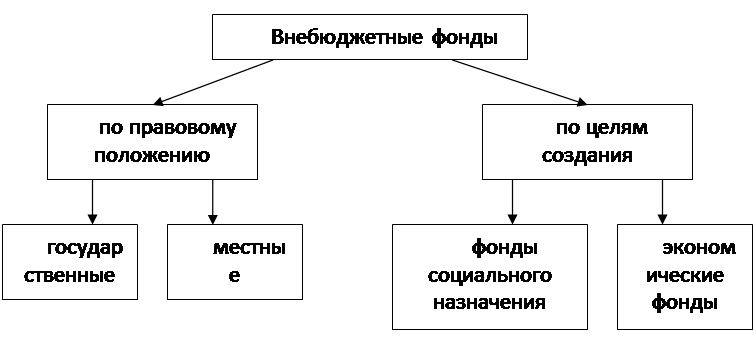

Внебюджетные фонды различают по правовому положению и целям создания (рис.1). В сущности, внебюджетные фонды (как финансовая категория) – это система денежных отношений, связанных с перераспределением национального дохода, с помощью которых формируются и расходуются фонды денежных средств для обеспечения расширенного воспроизводства трудовых ресурсов, научно-технических и социальных условий, создания благоприятного морального климата для развития бизнеса и в целом для общеэкономического развития.

По правовому положению фонды делятся на государственные и местные. Первые находятся в распоряжении центральных органов власти (в государствах с федеративным устройством они могут находиться и в распоряжении властей субъектов федерации); вторые – в распоряжении органов местного самоуправления.

Рис. 1.

Виды внебюджетных фондов.

В зависимости от условий целевой направленности расходования средств внебюджетные фонды подразделяются на фонды социального назначения, или фонды социального страхования, и экономические фонды. Первые из них предназначены для решения задач социального характера, вторые имеют экономическую направленность. Социальные фонды имеют перспективу в развитии, а экономические постепенно изживают себя (например, Дорожный фонд, Фонд ветхого жилья, Фонд газификации и т.д.). В данной работе рассматриваются государственные фонды социального страхования, от эффективного функционирования данных фондов зависит благополучие каждого гражданина.

Как и бюджет, внебюджетные фонды выполняют две функции: распределительную и контрольную. Распределительная функция проявляется в процессе формирования доходной базы фондов, когда часть текущего ВНП перераспределяется в пользу определенных социальных групп населения для обеспечения воспроизводства трудовых ресурсов и обеспечения социального равновесия. Контрольная функция внебюджетных фондов проявляется в возможности постоянно сигнализировать о ходе и результатах воспроизводственного процесса в целом, а также в отдельных секторах экономики (43, с.250).

Еще по теме:

Зарубежный опыт кредитования

Зарубежный опыт кредитования по своей структуре мало отличается от кредитования в России. Отличие только в более тщательном подходе по всем этапам кредитования. Но также как и в России, самым важным при кредитовании на протяжении всего де ...

Центральные проблемы ОМС

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях (Выполнение обязательств государс ...

Развитие системы кредитования в России, основные тенденции

Элементы системы кредитования — это не навсегда что-то заданное по содержанию, они отражают имеющееся целое, находящееся в стадии развития. Тенденция (позднелат. tendentia — направленность, лат. tendo — направляю) определяется как «направ ...