Facebook

Facebook twitter

twitter RSS

RSS

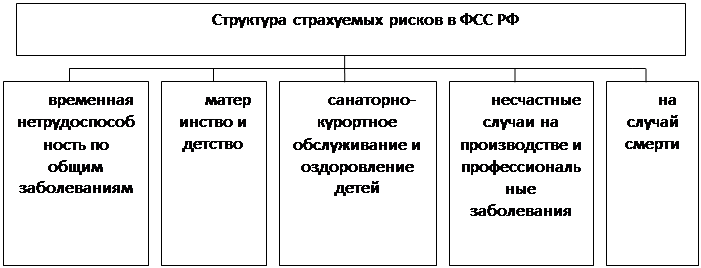

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - вид социального страхования, введенный Федеральным законом № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (24 июля 1998 г.). До его принятия в России эти функции выполняла система индивидуального возмещения ущерба при утрате трудоспособности, представлявшая сложный механизм страховых и нестраховых методов. Она предусматривала только компенсацию пострадавшим материального ущерба и выплату льготных пенсий, но не осуществляла оплату лечения производственных травм и профессиональных заболеваний, а также проведения реабилитации пострадавших. Осуществление этого вида страхования возложено на Фонд социального страхования Российской Федерации (79, с.36). Наглядно представление о структуре социальных и профессиональных рисков, страхуемых Фондом социального страхования РФ, дает рис. 3.

Рис. 3.

Структура страхуемых рисков в Фонде социального страхования РФ.

Для каждого из этих направлений определяется объем средств, обеспечивающий социальные выплаты в соответствии с действующим законодательством. Отрыв сбора страховых взносов от их выплат, как это предусмотрено введением единого социального налога, привело к финансовой дестабилизации работы Фонда социального страхования.

Обязательное медицинское страхование (ОМС) является всеобщим для населения России и осуществляется Федеральным и территориальными фондами обязательного медицинского страхования. Нормы, касающиеся ОМС, распространяются на работающих граждан с момента заключения с ними трудового договора. Система ОМС призвана гарантировать всем гражданам страны

доступную бесплатную медицинскую помощь, обеспечивать соблюдение страховых принципов социальной справедливости (богатый платит за бедного) и социальной солидарности

(здоровый платит за больного, одинокий - за многодетного).

Фонды медицинского страхования в 1990-е гг. финансировались за счет обязательных отчислений работодателей в размере 3,6% от фонда оплаты труда, из которых 0,2% поступает в Федеральный фонд и 3,4% в территориальные фонды (55, с.48).

В территориальные фонды также поступают средства из местных бюджетов на страхование неработающих граждан, которые составляют в структуре населения страны 57%. Дефицит средств Фонда по различным регионам по страховым выплатам неработающему населению колеблется в пределах 15-60% от необходимых средств. В целом долги территорий Фонду за неработающее население составляют к середине 2000 г. 15 млрд. руб. (65. с.38). Финансирование здравоохранения России по-прежнему остается на низком уровне из-за нехватки бюджетных средств. Система обязательного медицинского страхования может повысить эффективность использования средств, но через нее проходит лишь треть финансовых средств здравоохранения. Если действующий в то время тариф страховых отчислений не позволял обеспечивать в полном объеме финансирование территориальных программ обязательного медицинского страхования, то его снижение только ухудшило положение.

Страхование населения на случай безработицы в 1990-е гг. осуществлял Государственный фонд занятости населения Российской Федерации. Страхованию подлежали все работающие граждане, а страховой взнос уплачивали работодатели в размере 1,5% от фонда оплаты труда. Размер назначаемых пособий по безработице был в основном невелик, к тому же Фонд также имел задолженность по их выплатам, превышающую 2 млрд. руб. В 1999 г. принимаемые меры по финансовой стабилизации Государственного Фонда занятости населения позволили увеличить поступление страховых взносов более чем в 1,5 раза, в результате чего удалось снизить долю пособий по безработице, выплачиваемую товарами и услугами (64, с.25).

Еще по теме:

Совершенствование системы безналичных расчетов в современных условиях

Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа при составлении расчетно-денежных документов. Автома ...

Анализ депозитной политики

ОАО ГБ Нижний Новгород

Важное место в депозитной политике любого банка занимает ценообразование. Возможность снизить цену за услуги и потеснить таким образом конкурентов определяется для банка уровнем затрат и рентабельностью его услуг. Бесспорно, что ниже опре ...

Рекомендации по развитию рынка потребительского

кредитования и повышения эффективности работы в этом секторе

Основные принципиальные основы развития рынка потребительского кредитования

1. Широта покрытия и скорость развертывания – дополнительный офис «СПБ» должен быть готов работать в крупных магазинах города (Техносила, Телемир):

– Широкое по ...