Facebook

Facebook twitter

twitter RSS

RSS

Для наиболее полного изучения состояния и современных условий развития внебюджетных социальных фондов, а также для определения дальнейших перспектив совершенствования функционирования фондов проведем анализ деятельности внебюджетных фондов в России и их бюджетов в 2001-2007 гг.

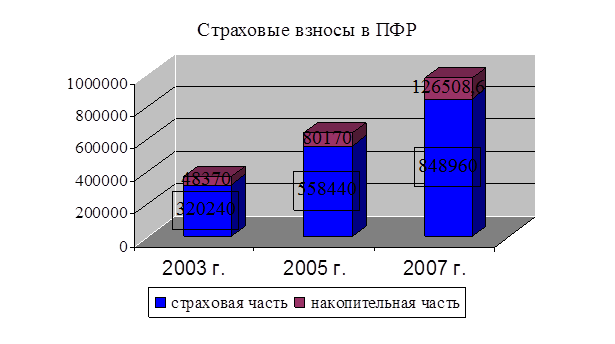

Рассмотрим расходы и доходы бюджета Пенсионного фонда России и выявим изменения в его составе. Анализируя бюджеты Пенсионного фонда РФ за 2001-2007 гг. можно утверждать, что в последние годы для Фонда характерным становится постоянное увеличение его доходов (Приложение 2). Так, за период до 2006 г. доходы ПФР выросли на 330%, что связано с введением накопительного механизма формирования пенсий. Очевидно, что увеличение поступлений в Фонд можно оценивать как положительное явление, поскольку такая динамика связана с ростом оплаты труда и соответствующим увеличением страховых взносов. Наиболее динамично в составе доходов развиваются взносы на накопительную часть пенсии, что в определенной степени оправдывает введение накопительного механизма финансирования пенсий (рис. 4.). За шесть лет его существования средства увеличились в 3,6 раза. В структуре доходов Фонда подавляющую роль играют поступления ЕСН, однако последние два года его доля постепенно сокращается.

Рис. 4

Потери доходной базы Пенсионного фонда, по сути, покрываются из федерального бюджета. В 2007 г. бюджет Фонда был сформирован в значительной степени (на 53,2%) за счет ассигнований федерального бюджета. Государство тем самым переходит к новой модели финансирования системы социального страхования населения страны – выдаются субсидии Пенсионному фонду РФ на покрытие недостающих финансовых средств. В результате в корне меняется финансовая основа системы социального страхования страны, которая должна отличаться финансовой автономностью утрачиваемой после снижения ставки обязательного платежа с 2005 г. Можно ожидать, что сокращение доходной базы государственной пенсионной системы удастся покрыть ежегодными субсидиями из федерального бюджета. Однако накопленных в Пенсионном фонде РФ резервов явно недостаточно для покрытия возникающего дефицита.

В Заключении Счетной палаты РФ на проект Федерального закона «О бюджете Пенсионного фонда Российской Федерации на 2007 год» отмечаются следующие важные моменты:

1. до настоящего времени не принят Федеральный закон, предусмотренный статьей 143 Бюджетного Кодекса, который определил бы статус Пенсионного фонда РФ с учетом современного состояния пенсионной системы и перспектив ее развития;

2. действующее законодательство не позволяет эффективно администрировать страховые взносы на обязательное пенсионное страхование, поскольку контроль за их уплатой возложен на налоговые органы, а взыскание соответствующей недоимки и пеней осуществляется органами Пенсионного фонда РФ.

3. имеет место тенденция увеличения количества выполняемых Пенсионным фондом функций, которые не отнесены к его полномочиям страховщика по обязательному пенсионному страхованию (в 2007 г. на органы Пенсионного фонда дополнительно были возложены функции по регистрации возникновения права и учету лиц – получателей базового материнского капитала);

4. повышение доходности операций по инвестированию пенсионных накоплений сдерживается ограниченной емкостью фондового рынка и недостаточностью инструментов инвестирования; (80, с.51).

На основе этого Заключения выделяем следующие немаловажные отрицательные моменты бюджета Пенсионного фонда России 2007 г.: неопределенность статуса, административные барьеры, функциональная перенасыщенность и проблема инвестиционной привлекательности ПФР.

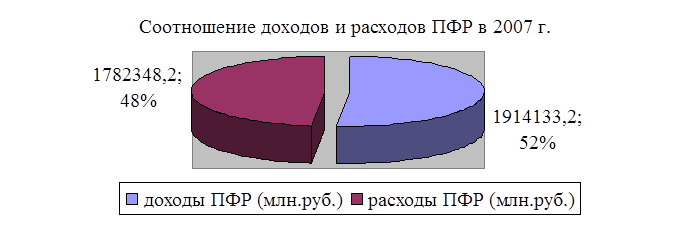

Расходы бюджета за 2001-2007 гг. возросли в 3,5 раза. Аналогичным образом возросли и расходы фонда на финансирование основной своей функции – выплаты пенсии – более чем в 3 раза. Также существенным ростом характеризуются расходы на содержание фонда – общий прирост составил 502%. При этом характерно, что расходы растут быстрее, чем объем средств, направляемых на финансирование пенсий. Причины такого отклонения связаны с увеличением расходов на реализацию дополнительных функций в области социальной политики. На бюджет Пенсионного фонда возложены дополнительные обязанности осуществлять обязательное медицинское страхование инвалидов и пенсионеров, а также оплачивать стоимость проезда в связи с реформой льгот, проведенной в 2004 г. при принятии Закона РФ №122 (47, с.11). В общей сложности прирост расходов на социальную политику составил более 2000%. Соотношение доли доходов и расходов Фонда в 2007 г. отображает рис. 5.

Рис. 5

Еще по теме:

Страховые взносы

С 1 января 2010 года единый социальный налог отменён, вместо него бывшие плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы согласно закону № 212-ФЗ от 24 июля 2009 года.

Государственные социал ...

Пути оптимизации денежно-кредитной политики в Российской Федерации

Наибольшая эффективность реализации денежно-кредитной политики Центрального Банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности.

Совершенствование денежно-кр ...

Инструментарий проведения денежно-кредитной политики

Достижение целей денежно-кредитной политики Центральный банк осуществляет с помощью законодательно обозначенного инструментария. Федеральным законом «О Центральном банке Российской Федерации (Банке России)» определил основные инструменты ...