Facebook

Facebook twitter

twitter RSS

RSS

Анализировать социальные расходы бюджета по существу становится все труднее – законодательная норма о доступности его содержания для населения по-прежнему не выполняется, что ограничивает права и свободы граждан. Несмотря на бесконечные уточнения, некоторые социальные расходы оказались вне социального блока (ассигнования на мероприятия по проведению активной политики занятости – в разделе национальной экономики, пособия для беременных женщин, чьи мужья призываются в армию, - в показателях по Министерству обороны). Казначейство ныне отчитывается, включая средства внебюджетных фондов социального страхования, а в проектировках консолидированного бюджета они выделены отдельно (69, с.24). Список подобных претензий можно продолжить. При расчетах специалиста, анализирующего бюджет, необходимо исключить факторы несопоставимости, внутренних перераспределений, повторного счета. Таким же образом влияет и усиление роли бюджетных трансфертов, направляемых во внебюджетные фонды, в первую очередь в ПФР, бюджет которого является фактически «вторым социальным» бюджетом. О существовании такой опасности видно при сопоставлении данных Казначейства, в которых объявленный итог не сходится с суммой его элементов (Приложение 5).

Объяснить подобную непрозрачность в изложении бюджетных проектировок можно тем, что принимающие бюджет законодатели не хотят действенно контролировать ситуацию. Впрочем, цены на нефть меняют доходы бюджета в течение года в разы. В 2005 г. профицит по плану составлял 0,3 трлн. руб., (по отчету – 1,7 трлн. руб.), в 2006 г. – 0,8 трлн.руб. (1,5 трлн. руб. соответственно) (68, с.17). Однако сверхдоходы мало влияют на жизнь населения. Главный вывод анализа социальных расходов – существенно возросшая социальная направленность государственных расходов. Однако при сравнении доли социальных расходов с доходами бюджета за последние годы ничего принципиально нового не обнаруживается (Приложение 5). Сравнение социальных ассигнований с доходами, а не как принято с общими расходами бюджета позволяет определить зону политических решений в области распределения ресурсов, тогда как расходы – это лишь констатация того, что решили.

Конечно, реформирование социального страхования, являющегося важным институтом, стабилизирующим жизнедеятельность общества, не одноразовый акт. Создание комплексной системы социального страхования в России, обеспечивающей достаточный уровень социальной защиты населения, продолжается. Однако реформирование должно быть направлено на ее укрепление и развитие, а не возврат к системе социальной помощи.

Таким образом, сложившаяся к началу XXI в. и функционирующая сейчас система обязательного социального страхования в России характеризуется следующими основными чертами:

1) существуют три внебюджетных социальных фонда: Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и федеральный Фонд обязательного медицинского страхования (ФФОМС). Кроме того, в каждом субъекте РФ имеется территориальный фонд обязательного медицинского страхования (ТФОМС);

2) указанные фонды покрывают расходы, связанные с наступлением таких страховых случаев как достижение пенсионного возраста, временная нетрудоспособность, несчастный случай на производстве, профессиональное заболевание, а также необходимость в медицинской помощи;

3) финансирование расходов, связанных с наступлением такого страхового случая как потеря работы производится из средств федерального бюджета (до 2001 года – за счет внебюджетного Фонда занятости);

4) установление тарифов платежей в системе обязательного социального страхования – исключительная прерогатива Федерального Собрания и происходит ежегодно путем принятия специального закона;

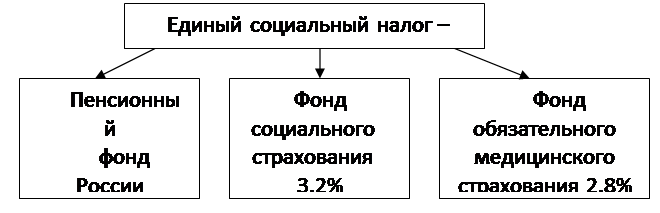

5) до 2001 г. платежи в систему обязательного социального страхования имели форму страховых платежей, основная часть которых была заменена Единым социальным налогом (ЕСН);

6) ставки ЕСН, зачисляемые во внебюджетные социальные фонды с 01.01.2006 имеют следующую структуру: Рис.12

Распределение ЕСН между внебюджетными фондами

7) все платежи в систему обязательного социального страхования производятся работодателем (до введения ЕСН работник переводил 1% своей оплаты труда в ПФР);

8) управление социальными внебюджетными фондами, несмотря на участие в их работе представителей профсоюзов и объединений работодателей, фактически осуществляется Правительством Российской Федерации, а в отношении ТФОМС – региональными администрациями.

Проанализировав развитие механизма социального страхования в России, можно сделать вывод, что система социального страхования в России все еще далека от совершенства, что связано со многими причинами. На основе проведенного анализа можно выявить основные проблемы реализации социального страхования в нашей стране.

Еще по теме:

Структура банковских операций на мировом рынке

Коммерческие банки являются одним из наиболее активных участников мирового финансового рынка. Как уже отмечалось, они могут выступать в качестве инвесторов, заемщиков и посредников на этом рынке. Для этого банки могут использовать различн ...

Пути оптимизации денежно-кредитной политики в Российской Федерации

Наибольшая эффективность реализации денежно-кредитной политики Центрального Банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности.

Совершенствование денежно-кр ...

Понятие, характеристика и функции рынка ссудных капиталов

Рынок ссудных капиталов представляет собой сферу функционирования специфических товарно-денежных отношений, посредством которых происходит образование и осуществляется движение ссудного капитала.

Для определения современного рынка капита ...