Facebook

Facebook twitter

twitter RSS

RSS

Так, если в 2001 г. бюджет практически полностью формировался за счет поступлений от единого налога, то с 2003 г. доходы стали пополняться также за счет поступлений от единого налога, взимаемого в связи с применением упрощенной системы налогообложения (УСН), а с 2005 г. к этим источникам присоединились и бюджетные средства. При этом следует отметить высокие темпы роста общей суммы доходов (по сравнению с 2001 г. она выросла более чем в 38 раз). Такое существенное увеличение доходов бюджета связано с двумя важными обстоятельствами. Прежде всего, в результате увеличения ставки ЕСН, подлежащего зачислению в федеральный Фонд с 0,2% до 1,1% - поступления увеличились в 6,5 раз. Второй причиной резкого роста доходов фонда стало введение частичного бюджетного финансирования системы ОМС с 2005 г., в результате чего в Фонд было мобилизовано около 54 млрд. руб. в 2005 г. и около 86 млрд. руб. в 2007 г.

Общий рост поступлений по упрощенной системе налогообложения в целом за 2001-2007 гг. увеличился в 4,5 раза. В разрезе статей доходов наибольший рост наблюдается по единому налогу на вмененный доход, по которому поступления возросли в 54 раза. Несмотря на положительную в целом динамику доходов фонда, можно отметить, что объем средств остается неудовлетворительным, поскольку медицинское страхование по-прежнему не обеспечивает всех задач, возложенных на него. В настоящее время одной из основных проблем функционирования системы ОМС является неисполнение в полном объеме органами исполнительной власти субъектов РФ и органами местного самоуправления функций страхователя неработающего населения, несвоевременное и неполное перечисление ими страховых взносов на ОМС неработающих граждан (67, с.64).

Так, по данным федерального ФОМС, за 10 лет реализации Закона в систему ОМС мобилизовано около 438 млрд. руб., притом, что доля неработающего населения составляет более 60% от общей численности населения РФ, 63% от этой суммы составили взносы, уплаченные работодателями за работающих граждан, и лишь 27% - платежи из бюджетов субъектов РФ и бюджетов муниципальных образований на ОМС неработающего населения. Как видно, в ФФОМС для последующего перераспределения централизуется недостаточный объем средств (59, с.46). Перераспределение средств в системе ОМС в результате общего снижения ставки ЕСН в абсолютном значении увеличило доходность ФФОМС, но при этом резко снизились доходы территориальных фондов ОМС, прежде всего тех субъектов РФ, которые являются регионами-донорами. Однако резкое снижение ставки ЕСН, зачисляемой в территориальные ФОМС, и последующее за этим сокращение поступлений денежных средств в указанные фонды ставит перед ФФОМС невыполнимую задачу. Даже при пятикратном увеличении ставки ЕСН, зачисляемой в этот фонд, компенсировать территориальным фондам выпадающие доходы в полном объеме не сможет. (65, с. 38).

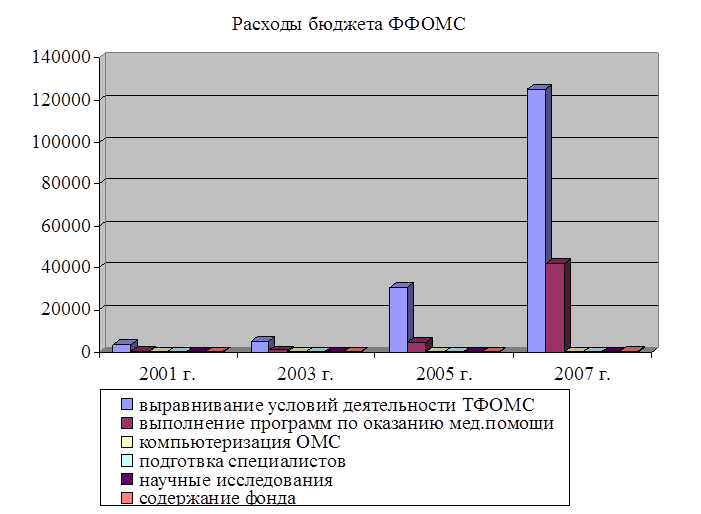

Рассмотрим основные направления расходования средств ФФОМС (Приложение 4). Общее увеличение расходов произошло в 43 раза, что отражает общую динамику роста расходов Фонда. Значительное увеличение расходов началось с 2005 г., что связано с пересмотром нормативов распределения ЕСН в пользу территориального Фонда (рис.10).

Рис. 10

В этот же период произошло сокращение доходной составляющей территориальных фондов, что и повлекло повышение расходов на выравнивание финансовых условий их деятельности. При этом с 2006 г. в России, в рамках приоритетного национального проекта «Здоровье», реализуется программа повышения уровня жизни врачей и медперсонала определенных категорий, согласно которой увеличивается размер денежных выплат для медработников (51).

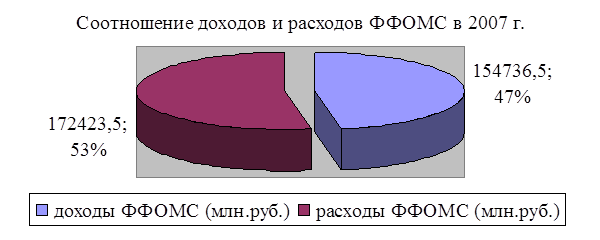

Что касается остальных расходов, то большинство из них отличаются положительной динамикой, темпы роста которой не слишком значительны, например, расходы на проведение НИОКР, на компьютеризацию системы ОМС увеличились незначительно. Вместе с тем за 2001-2007 гг. существенные темпы роста (около 380%) характерны для расходов, связанных с содержанием аппарата Фонда. Итак, в структуре расходов Фонда преобладающая доля приходится на финансирование деятельности территориальных фондов. Дефицит бюджета федерального Фонда обязательного медицинского страхования в 2007 г. отображает рис. 11.

Рис. 11

В последние годы увеличиваются функции ФФОМС, не относящиеся к его полномочиям по обязательному медицинскому страхованию. Так, в бюджете ФФОМС на 2007 г. предусматриваются значительные средства на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению необходимыми лекарственными средствами, направляемые в субъекты РФ в рамках базовой программы ОМС, денежные выплаты участковым терапевтам, участковым педиатрам, врачам общей (семейной) практики, медицинским сестрам соответствующих врачей. Вместе с тем, расширение круга полномочий ФФОМС требует соответствующей корректировки нормативно-правовых документов, регулирующих систему ОМС, и увеличения расходов на содержание ФФОМС (48, с.56). Кроме того, значительные поступления средств в ФФОМС, не относящихся к полномочиям системы ОМС, обуславливает развитие системы обязательного медицинского страхования не на принципах страхования, а на принципах социального обеспечения.

Еще по теме:

Методы оптимизации кредитного портфеля банка

Для дополнения действующей системы управления кредитным портфелем можно предложить следующие

- по совершенствованию системы оценки качества индивидуальных ссуд, всего кредитного портфеля, а также системы создания, корректировки и использ ...

Управление рисками деятельности банка на рынке сбережений населения

Как и любая другая деятельность банка, деятельность банка по привлечению сбережений населения сопряжена с рисками. По нашему мнению, риск сберегательной деятельности байка представляет собой совокупность рисков: а) финансового характера: ...

Оформление и учет операций при осуществлении дебетовых переводов

Под дебетовым переводом понимается банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются платежными требованиями, чеками, банковскими пластиковыми карточками и ...