Facebook

Facebook twitter

twitter RSS

RSS

Все сделки, связанные с передачей материальных ценностей и оказанием услуг, осуществляются при помощи денежных расчетов. Денежные расчеты могут проводиться как в наличной, так и в безналичной форме.

Безналичные расчеты - это денежные расчеты путем записи на счетах в кредитных учреждениях (деньги списываются со счета плательщика и записываются на счет получателя).

Безналичные расчеты в хозяйстве организуются по определенной системе- это совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, а также форм и способов расчетов связанного с ними документооборота. При изменении конкретных условий хозяйствования изменяются требования к организации безналичных расчетов, а значит, и принципы их организации.

Принципы безналичных расчетов. В основе безналичных денежных расчетов лежат следующие принципы их организации:

· Списание банками средств со счетов предприятий и организаций только на основании их распоряжений и в пределах остатка средств

· Свобода субъектов хозяйствования в выборе форм безналичных расчетов с закреплением их в хозяйственных договорах

· Совершение субъектами хозяйствования платежей в сроки, определенные в хозяйственных, кредитных договорах, договорах страхования, коллективных договорах с рабочими и служащими и т.д.

· Обеспеченность платежей средствами на расчетном (текущем) счете текущими или будущими поступлениями на него, а также правом на получение банковского кредита.

Правовой режим осуществления расчетов и платежей. Регулирование расчетов осуществляется при помощи комплекса законов и подзаконных актов (указов президента, постановлений правительства), а также нормативных актов государственных органов.

Главный регулирующий орган платежной системы - Центральный банк Российской Федерации, одной из основных задач которого является обеспечение эффективного и бесперебойного функционирования системы расчетов. Банк России устанавливает правила, сроки, стандарты осуществления расчетов и применяемых документов в расчетах, координирует, регулирует и лицензирует организации расчетных систем России. Порядок безналичных расчетов определяется Положением ЦБ РФ от 12 апреля 2003г. № 2-п «О безналичных расчетах в Российской Федерации».

Осуществление расчетов по счетам кредитных организаций. Безналичные расчёты проводятся юридическими и физическими лицами через банк, в котором им открыт счёт. Клиент имеет право выбора банка для осуществления его расчётно-кассового обслуживания. Между банком и клиентом заключается договор банковского счёта, это двухсторонний гражданско-правовой договор, участники которого имеют конкретно определённые права и обязанности.

Поддержание ликвидности на уровне, обеспечивающим бесперебойное осуществление платежей. Все участники платёжной системы должны быть готовы платить по своим долгам. Для этого необходимо планировать поступления и списание средств со счёта, предусматривать наличие активов предприятия с разной степенью ликвидности, изыскивать дополнительные ресурсы (например, кредиты) с целью своевременного погашения своих долговых обязательств.

Наличие акцепта (согласия) плательщика на платеж. Банк не вправе осуществлять расходные операции по счёту клиента, не имея на то законного основания. В связи с этим владелец счёта составляет соответствующее распоряжение на списание средств с его счёта (платёжное поручение, чек и т.д.) или даёт акцепт по платёжному требованию, выставленному кредиту(поставщиком товаров и услуг и т.д.). Законодательством предусмотрены случаи бесспорного списания средств со счета на основании платежных требований, принимаемых банком к исполнению «без акцепта» владельца счета.

Срочность платежа. Платежные обязательства должны быть выполнены не только полностью, но и в установленный срок. Сбои соблюдения сроков платежей ведут к подрыву финансового состояния получателя денег и в конечном итоге - к кризису неплатежей.

Контроль за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Каждое предприятие является одновременно покупателем и продавцом. Покупатель контролирует своевременность и правильность выполнения своих обязательств перед продавцом(кредитором) договором с целью не потерять налаженные хозяйственные отношения и не иметь непроизводительных расходов(неустойки, штрафы и т.д.).

Продавец проводит контроль своевременности и полноты поступления на его счет выручки от покупателя, стремится не допускать отсроченных платежей, безвозвратных долгов.

Банки являются посредниками в платежах и осуществляют контроль по соблюдению правил расчетов клиентов банка.

Имущественная ответственность за несоблюдение договорных условий. Нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки(штрафы, пени), а также иных мер ответственности.

1.2 Формы безналичных расчетов и условия их применения

Положение Центрального банка Российской Федерации от 12 апреля 2001г. № 2 -П (О безналичных расчётах в Российской Федерации) регулирует осуществление безналичных расчётов по счетам в формах, установленных законодательством, а также определяет порядок заполнения используемых расчётных документов.

Участниками расчётов являются плательщики и получатели средств, а также обслуживающие их банки. Формы безналичных расчётов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими партнёрами. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчётам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

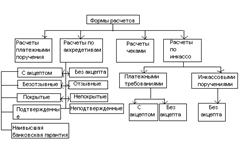

К основным формам безналичных расчётов относятся (рис. 1):

расчёты платёжными поручениями;

расчёты по аккредитивам;

расчёты чеками;

расчёты по инкассо.

Расчётные документы и порядок их оформления. Банки осуществляют операции по счетам на основании расчётных документов.

Расчётный документ - оформленное в виде документа распоряжение: -плательщика о списании денежных средств со своего счёта и их перечислении на счёт получателя средств;

Рис.1 Формы безналичных расчетов по счетам юридических лиц:

-получателя средств на списание денежных средств со счёта плательщика и перечисление на счёт, указанный получателем средств.

При осуществлении безналичных расчётов используются следующие расчётные документы:

a) Платёжные поручения;

b) Аккредитивы;

c) Чеки;

d) Платёжные требования;

e) Инкассовые поручения;

- Расчеты по инкассо

- Расчеты платежными требованиями

- Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

- Расчеты платежными требованиями, оплачиваемые без акцепта плательщиков

- Легализация

- Оформление и учет операций при осуществлении дебетовых переводов

- Расчеты платежными требованиями

- Заключение

Еще по теме:

Экономическое содержание ипотечного кредитования

Жилищная проблема в России, обострившаяся в ходе экономических и политических реформ, определяет необходимость в поисках выхода в классических механизмах ее решения. Наиболее перспективным решением «квартирного вопроса» специалисты в обла ...

Классификация и характеристика видов используемых МБК

Вид кредитов представляет собой совокупность свойств, характерных для той или иной сделки в экономическом и организационном отношении. Экономические свойства кредитной сделки представляют собой свойства самого кредита, организационные сво ...

Понятие

банковской системы

банковская система российский

История древних веков не оставила достаточно полных сведений о том, когда возникли банки, какие операции они выполняли, что явилось побудительным мотивом их развития. До нашего времени дошли сведения о первы ...