Facebook

Facebook twitter

twitter RSS

RSS

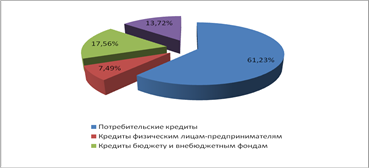

В структуре кредитного портфеля на 01.01.2010 г. 61,23% занимают потребительские кредиты; 7,49% приходится на кредиты, предоставленные физическим лицам-предпринимателям; 17,56% - кредиты бюджету и внебюджетным фондам; 13,72% - кредиты юридическим лицам (рис: 2.10).

Рис. 2.10. Структура кредитного портфеля Динского ОСБ РФ № 5186

на 01.01.2010 г.

Таким образом, наблюдается существенный рост кредитов, выданных заемщикам в 2009 году по сравнению с 2007 годом, с 12931,22 тыс. руб. до 18617,06 тыс. руб., темп роста составил 143,97%.

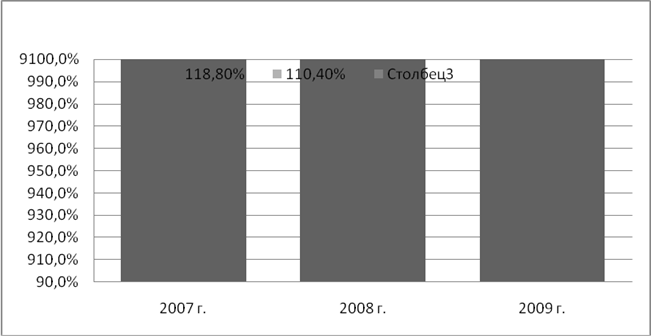

За исследуемый период также произошло увеличение численности заемщиков - физических лиц. Динамика количества заемщиков - физических лиц Динского ОСБ РФ № 5186 представлена на рис. 2.11.

Рис. 2.11. Динамика количества заемщиков - физических лиц Динского отделения СБ Р за 2007 по 2009 гг.

За анализируемый период самый существенный темп роста числа клиентов приходится на 2007 г. - 118,8%, что превышает аналогичные показатели 2008 г. и 2009 г. на 8,4% и 5,9% соответственно.

Следует отметить, следующее обстоятельство: качество кредитного портфеля Динского отделения СБ РФ в 2009 г. по сравнению с 2007 годом несколько ухудшилось. Сократилась доля «стандартных ссуд», составив 30,9%, против 35,1% в начале года, в то время как удельный вес «нестандартных» и «проблемных» ссуд повысился - с 21,7 до 32,9% и с 0,4 до 0,5% соответственно. Вместе с тем, несколько повысилась доля «сомнительных» (с 3,1 до 3,7%) и «безнадежных» ссуд (с 0,7 до 0,9%).

Таким образом, анализируя результаты кредитной деятельности банка за период с 2007 по 2009 гг., можно сделать вывод об активном участии банка в развитии потребительского кредитования в экономике Краснодарского края, посредством сохранения сравнительно низких процентных ставок, предоставления удобных схем кредитования и освоением новых кредитных банковских продуктов.

Еще по теме:

Кредитный мониторинг как метод контроля качества

кредитного портфеля банка

Обеспечение эффективности и надежности осуществления кредитных операций требует от коммерческого банка организации постоянного мониторинга всех стадий реализации кредитного процесса. Проведение мониторинга кредита начинается сразу после п ...

Классификация рисков в банковском деле

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.[8] Стрем ...

Собственный капитал

банка, характеристика его структуры

Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка.

K собственному капит ...