Facebook

Facebook twitter

twitter RSS

RSS

Одним из основных рисков, которые оказали негативное влияние на деятельность банков в 2008-2009 гг., специалистами белорусских банков признан риск ликвидности (Таблица 1).

Таблица 1 – Топ-10 областей риска в банках Республики Беларусь

|

№ п/п |

Область (фактор) риска |

Балл |

|

1 |

Кредитный риск |

4,6 |

|

2 |

Ликвидность |

4,0 |

|

3 |

Макроэкономические тенденции |

3,8 |

|

4 |

Валютный риск |

3,8 |

|

5 |

Кадровые проблемы |

3,4 |

|

6 |

Операционный риск |

3,3 |

|

7 |

Управление рисками |

2,8 |

|

8 |

Высокая зависимость от ИТ |

2,7 |

|

9 |

Ритейл |

2,6 |

|

10 |

Риск акционера |

2,6 |

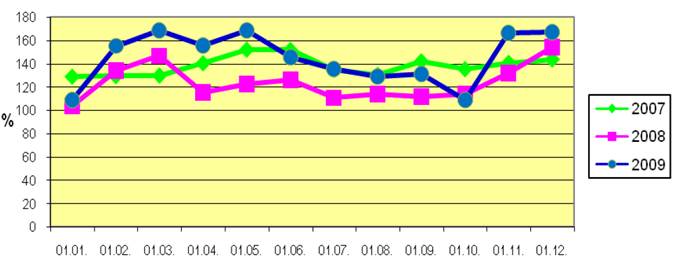

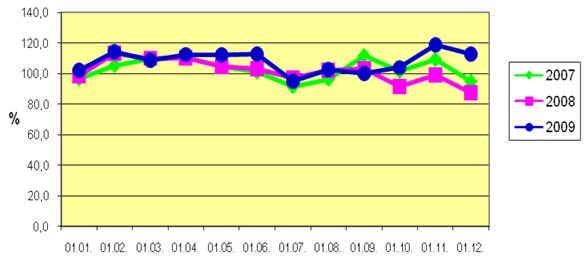

Одной из причин этого является состояние ликвидности в банковском секторе Республики Беларусь, отражаемое через значения показателей мгновенной, текущей, краткосрочной ликвидности, минимального соотношения ликвидных и суммарных активов сектора по состоянию на первое число каждого месяца за 2007-2009 годы.

Как видно из Рисунка 1 и Рисунка 2, показатели мгновенной и текущей ликвидности малоинформативны, поскольку их значения, как правило, рекордно превышают установленные нормативы. Так, при минимально допустимом значении 20% значение показателя мгновенной ликвидности по банковскому сектору на 01.12.2009 составило 167,2%, текущей ликвидности – 112,7% при минимальном допустимом значении 70% [4, с. 6].

Рисунок 1 – Динамика мгновенной ликвидности по банковскому сектору Республики Беларусь

Рисунок 2 – Динамика текущей ликвидности по банковскому сектору Республики Беларусь

Такие нормативы весьма сложно не выполнить при хроническом превышении объемов краткосрочных (до месяца) активов над соответствующими пассивами, показатели даже демонстрируют стабильность либо тенденцию к росту на фоне общего ухудшения ликвидности в банках, что ставит под сомнение целесообразность их использования для целей банковского надзора.

Более реалистичную картину отражают два других показателя ликвидности, представленные на Рисунке 3 и Рисунке 4, и если значение показателя соотношения ликвидных и суммарных активов лишь имело негативный тренд к снижению (на 01.12.2009 этот показатель по сектору уже снизился до 18,2%, что является историческим минимумом за три года), то минимальные требования к краткосрочной ликвидности по сектору систематически не выполнялись к концу 2008 и 2009 года (на 01.12.2009 значение составило 0,97 при минимальном допустимом значении 1) [4, с. 6].

Еще по теме:

Понятие и функции коммерческого банка

Банки являются особым типом финансовых посредников, перераспределяющих капиталы между их поставщиками и потребителями. Они характеризуются следующими существенными признаками.

Во-первых, как и всякие финансовые посредники, они осуществля ...

Страховая стоимость и страховая сумма

Весьма специфичным признаком правового регулирования имущественного страхования, отличающим его от личного, являются правила о страховой стоимости и страховой сумме.

Исходным моментом всех рассуждений должен быть незыблемый принцип имуще ...

Общая характеристика

рынка потребительского кредитования

Для проведения анализа регионального рынка потребительского кредитования следует рассмотреть общие тенденции в данной сфере в стране и на базе Южного федерального округа, что позволит сформировать общую оценку потребительского кредитовани ...