Facebook

Facebook twitter

twitter RSS

RSS

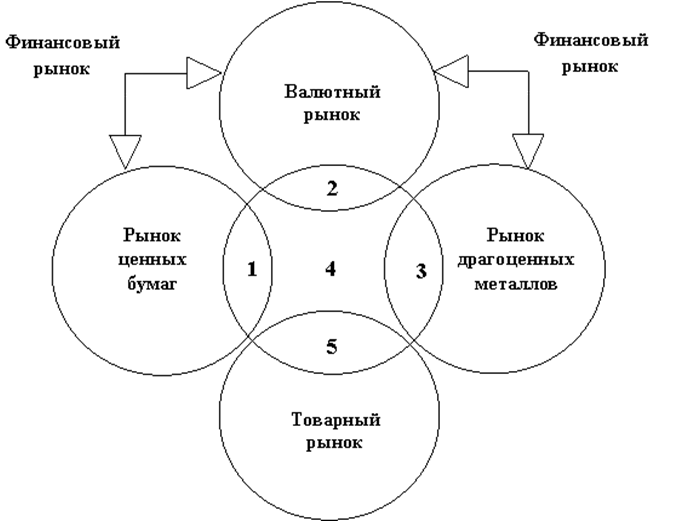

1. Рынок долговых ценных бумаг

2. Валютные свопы

3. Займы в драгоценных металлах

4. Банковский кредит

5. Хозяйственный кредит (коммерческий, товарный кредит, займы нефинансовых организаций)

Кредитный рынок (фигуры 1+2+3+4). Система потребительского кредитования (фигуры 1+2+3+4+5)

Рисунок 2. Место кредитного рынка и системы потребительского кредитования в рыночной системе

Заметим, что приведенная схема не отражает институциональную структуру кредитного рынка – его участниками могут быть любые финансово-кредитные, нефинансовые организации и физические лица, если они осуществляют кредитные сделки с указанными видами активов.

На практике такое деление рынков отражено, например, в нормативных документах Банка России[6], и оно в наибольшей степени отражает существующую практику. Действительно, сделки с валютой, драгоценными металлами и ценными бумагами имеют много общего в механизмах, способах получения доходов, методах снижения рисков, в то время как кредиты, денежные займы и депозиты, несомненно, имеют свою специфику и, прежде всего, – это, преимущественно, двусторонние сделки, в которых заемщик и кредитор четко определены.

Можно заметить, что кредитный рынок занимает часть любого другого из перечисленных рынков (финансового и товарного), на рынке любого актива есть сделки по своей сущности являющиеся кредитными. Так, эмиссия долговых ценных бумаг (векселей, облигаций, сертификатов) оформляет отношения займа или вклада. Кроме того, сделки РЕПО, проводимые с ценными бумагами имеют вид – сделок купли-продажи, а по сущности являются кредитными. То же самое полностью относится и к валютным свопам. Драгоценные металлы – это одновременно и биржевой товар со всеми вытекающими из этого обстоятельства последствиями, и в то же время золото – это «все еще деньги», которые используются для предоставления займов. Займы в драгоценных металлах – это сделки, которые привязывают рынок драгоценных металлов к кредитному рынку. Вполне вероятно, что можно найти и другие способы предоставления средств, которые находятся в пограничных областях взаимодействия кредитного рынка с различными сегментами финансового рынка. Зона «наложения» товарного и кредитного рынка отличается особым характером взаимодействия. Дело в том, что коммерческий кредит – явление товарного рынка, а потому этот сегмент в меньшей степени испытывает на себе влияние общей ситуации на финансовом и кредитном рынках. Таким образом, сам кредитный рынок представляет собой неоднородную структуру и тесно взаимодействует со смежными рынками финансовых и материальных активов.

На кредитном рынке заключаются не только первичные сделки, связанные с займами и кредитами, но и вторичные сделки по продаже (переуступке) уже существующих кредитных обязательств. Совокупность таких сделок составляет вторичный кредитный рынок.

В составе кредитного рынка выделяются рынок денег (краткосрочных заимствований сроком до одного года) и рынок капиталов (долгосрочных заимствований (сроком свыше года). Такое деление кредитного рынка можно назвать общепризнанным, оно широко применяется как в отечественной, так и в зарубежной литературе[7]. Если использовать в качестве критерия цели заимствований, то получается, что денежный рынок обслуживает текущие потребности субъектов экономики, а рынок капиталов предназначен для инвестиций в капитальные вложения.

Еще по теме:

Значение и задачи финансового анализа деятельности коммерческого банка

Понятие «финансовый анализ» имеет довольно широкое толкование, причем как в отечественной, так и в зарубежной экономической теории нет единого мнения о его сути. В отечественной науке разработку его проблем осуществляют в основном ученые ...

Ценность металлических денег и её связь с ценой денежного металла

Одной из наиболее ранних теорий денег является металлическая теория денег. Представителями раннего металлизма были английские меркантилисты: Вильям Стаффорд (XVI в.), Томас Мэн (VXII в.) и итальянский меркантилист Галлиани (VXIII в.) и фр ...

Проблемы развития бирж в

России и направления их совершенствования.

История рынка в Западной Европе и США насчитывает более чем три столетия. Организованный рынок ценных бумаг в России существует всего 10 лет.

Организационно возрождение бирж было частично подготовлено системой аукционной торговли произво ...