Facebook

Facebook twitter

twitter RSS

RSS

Наиболее популярным товаром, приобретаемым в кредит, оказалась домашняя аудио – видео техника, компьютеры и бытовая техника – более 22 % опрошенных жителей региона приобретает в кредит именно ее. Доли таких товаров, как мебель и верхняя одежда, незначительны. Жители города и района не брали кредиты для, лечения, совершения туристических поездок, образования.

Среди преимуществ потребительского кредитования большинство респондентов отметили вариативность кредитного ассортимента и способов погашения.

Данное исследование показало, что более трех четвертей опрошенных жителей считают условия, на которых им был предоставлен последний кредит приемлемыми.

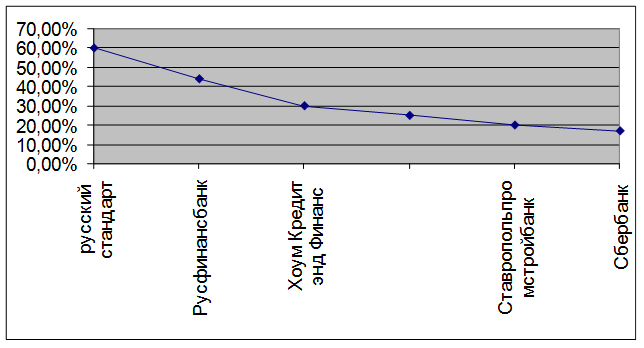

Согласно полученным данным, респонденты воспользовались кредитными программами преимущественно в Сбербанке.

По мнению респондентов, в процедуре кредитования необходимо в первую очередь улучшить следующее: ускорить процедуру оформления кредита и ввести возможность оформления без подтверждения источника дохода.

Общие условия кредитования:

Первоначальный взнос: чаще всего это 10%.

Срок: от 1 года до 5 лет.

Процент за кредит: в основном, 16-25% годовых.

Размер кредита: 55000 – 60000 рублей.

Ежемесячная комиссия за обслуживание кредита: отсутствует у большинства опрошенных жителей регионов по кредитам Сбербанка.

Единовременная комиссия за оформление и обслуживание предоставленного кредита: отсутствует у 8% опрошенных;

Размер ежемесячного платежа: в большинстве случаев 2000– 2500 рублей.

Рисунок 15. Спрос на рынке потребительского кредитования

Исходя из результатов исследования, можно отметить сходства в поведении потребителей на рынке потребительского кредитования и выборе кредитов. Ведущей роли Сбербанка и монополизме на некоторые виды кредитов. Данный рынок характеризуется как активно развивающийся, олигополистический с явно выделенным лидером. Следует заметить, что после множественных случаев занижения процентов, все большая часть респондентов отдает предпочтение Сбербанку и готова ждать по 7-10 дней до получения кредита.

Еще по теме:

Структура денежно-кредитной системы

Современная денежно-кредитная система представляет собой результат длительного исторического развития и приспособления к потребностям развития рыночной экономики. Кредитная система, если рассматривать ее с институциональной точки зрения, ...

Классификация пластиковых карт

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Дв ...

Понятие, сущность и цели надзора Банка России

за деятельностью кредитных организаций

На сегодняшний момент действующее законодательство Российской Федерации на ряду с термином «банковский надзор» широко используются такие термины, как «надзор за деятельностью кредитных организаций», «контроль и надзор за деятельностью бан ...