Facebook

Facebook twitter

twitter RSS

RSS

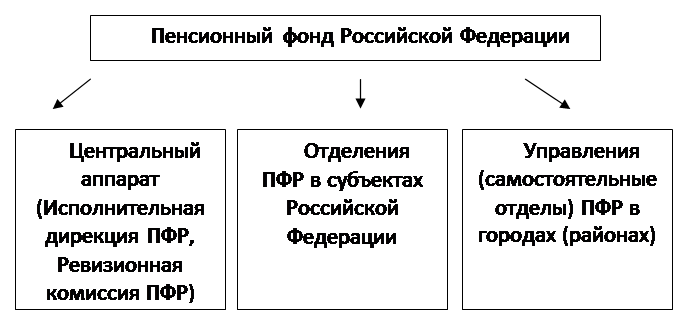

Согласно п. 4 Положения о Пенсионном фонде РФ, утвержденном постановлением Верховного Совета РФ от 27 декабря 1991 г., средства ПФР формируются за счет: страховых взносов работодателей и граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов, страховых взносов иных категорий работающих граждан (в настоящее время - за счет части единого социального налога (ЕСН), поступающего в ПФР через федеральный бюджет); ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий; средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований; добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Средства ПФР направляются на: а) выплату в соответствии с действующим на территории РФ законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы России; б) выплату пособий по уходу за ребенком в возрасте старше полутора лет; в) оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам; г) финансовое и материально-техническое обеспечение текущей деятельности ПФР и его органов; д) другие мероприятия, связанные с деятельностью ПФР (28).

Постановление Правительства РФ «О фонде социального страхования РФ» от 12 февраля 1994 г. определяет правовой режим Фонда социального страхования (ФСС) Российской Федерации, согласно которому названный фонд является специализированным финансово-кредитным учреждением при Правительстве РФ. Фонд объединяет центральный аппарат, региональные отделения, центральные отраслевые отделения, а также филиалы отделений фонда.

Денежные средства Фонда социального страхования РФ являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат. Как и в случае с другими внебюджетными социальными фондами, бюджет Фонда социального страхования РФ и отчет о его исполнении рассматриваются и утверждаются Государственной Думой РФ. Источниками образования Фонда социального страхования РФ являются: страховые взносы работодателей-организаций и граждан, осуществляющих прием на работу по трудовому договору, доходы от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады, ассигнования из федерального бюджета на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах, добровольные взносы граждан и юридических лиц, прочие доходы.

К основным направлениям расходования средств Фонда можно отнести: а) выплаты пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка и до достижении им возраста полутора лет, пособий на погребение; б) оплата путевок для работников и их детей в санаторно-курортные учреждения, а также на лечение, питание; в) частичное содержание находящихся на балансе страхователей санаториев-профилакториев; г) частичная оплата путевок в детские загородные оздоровительные лагеря; д) частичное содержание детско-юношеских спортивных школ и др. Федеральным законом от 24 июля 1998 г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» предусмотрено участие в этих отношениях Фонда социального страхования РФ в качестве страховщика. Средствами для осуществления данного вида социального страхования определены обязательные страховые взносы работодателей по законодательно установленному тарифу и др. (29).

Еще по теме:

Ценность металлических денег и её связь с ценой денежного металла

Одной из наиболее ранних теорий денег является металлическая теория денег. Представителями раннего металлизма были английские меркантилисты: Вильям Стаффорд (XVI в.), Томас Мэн (VXII в.) и итальянский меркантилист Галлиани (VXIII в.) и фр ...

Нормативно-правовое регулирование денежных расчетов

в РФ

В зависимости от назначения и статуса нормативные документы регулирующие движение денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, ...

Медицинское страхование

Охрана жизни и здоровья – высших благ человека – приобретает в настоящее время первостепенное значение. Это предопределяет важность изучения общественных отношений в сфере здравоохранения.

Современная система здравоохранения претерпела з ...